Голові НБУ Валерії Гонтарєвій сьогодні не дали закінчити виступ з трибуни Верховної Ради – промову зірвали народні депутати, які з криками "Ганьба!" заблокували президію парламенту. Продовжувати свій звіт після цього Гонтарєва не стала.

Після того, як голова Нацбанку покинула Раду, прес-служба НБУ опублікувала повний текст запланованого звіту Гонтарєвої. Наводимо його повністю:

"Шановні народні депутати! За останні два місяці я вчетверте доповідаю з цієї трибуни. Тому навряд чи ви почуєте нові цифри сьогодні, але я спробую пояснити логіку дій Національного банку України. Зазвичай Національному банку пред’являють претензії, протилежні за суттю.

Наведу типові приклади: Перший. Звинувачують у тому, що банкам надано багато кредитів рефінансування, і тут же заявляють, що ми "гнобимо" банківську систему, тому що не даємо банкам достатньо кредитів рефінансування, щоб спинити відплив вкладів. Другий. Кажуть, що Національний банк покинув валютний ринок напризволяще, і водночас звинувачують, що ми тримали індикативний курс і цим не давали змоги ринку знайти рівновагу. Третій. Типова внутрішньосуперечлива претензія. Одні зітхають, що Національний банк України визнає банки неплатоспромождними, а інші кажуть, чому не вводять тимчасову адміністрацію і не виплачують вкладникам гарантовані суми. Четвертий. Національному банку інкримінують, що він не контролює валютний ринок, і при цьому кричать, що Національний банк запровадив на ринку такі обмеження, що не можливо працювати.

Тому спробую ще раз надати роз’яснення. Насамперед від імені Правління Національного банку України я дякую Парламенту за ухвалення закону про посилення контролю за операціями банків з пов’язаними особами та посилення відповідальності власників та керівників банків за дії, що призвели до неплатоспроможності їх установ. Чому це важливо? Тому що власники та вищий менеджмент банків повинні відшкодовувати нанесені державі і вкладникам збитки.

Тільки за минулий рік громадяни забрали з банків 126 млрд. Грн. З початку поточного року ця сума збільшилася ще на 18 млрд. грн.

І якби ми мали такий інструмент раніше, то ця сума була б значно меншою, оскільки кожен акціонер і його менеджмент, який збирався вивести активи і списати все на кризу, тричі подумав би над своїм рішенням.

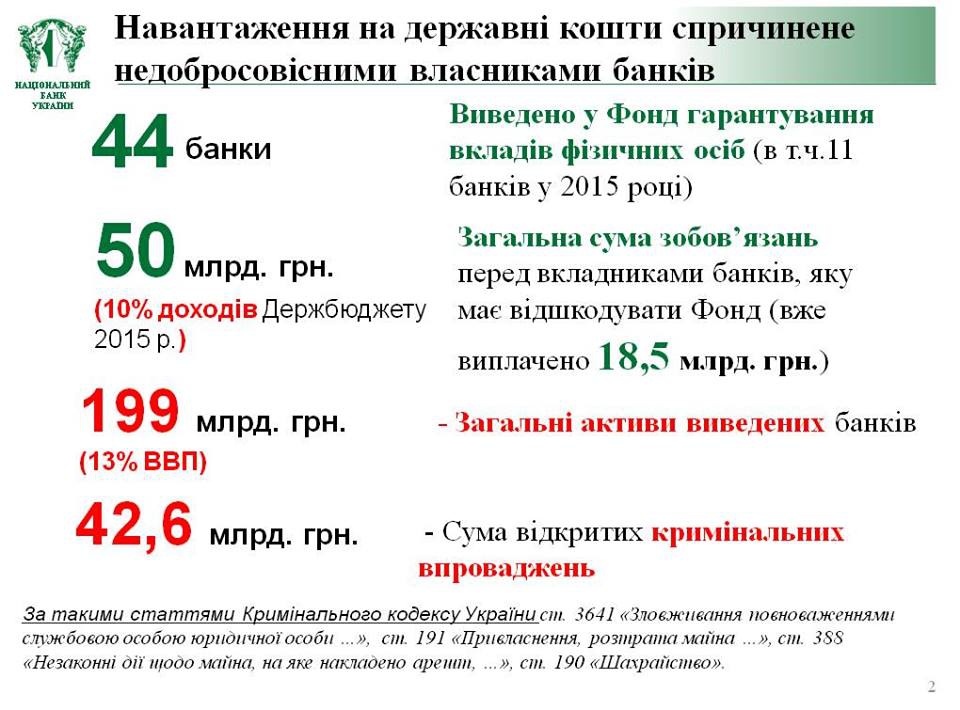

Наведу цифри Фонд гарантування вкладів фізичних осіб. На сьогодні загальна сума збитків, яку було завдано неплатоспроможним банкам через протиправні дії акціонерів банків та їх посадових осіб становить понад 58 млрд. грн. Наразі вже відкрито 239 кримінальних проваджень на загальну суму майже 43 млрд. грн. Прийнятий закон про посилення відповідальності власників та керівників банків – додатковий важіль впливу на них, він значно посилить гарантії збереження і примноження коштів населення та бізнесу.

Очищення банківського сектору – це болісний і тривалий процес. На жаль, він підсилюється відпливом депозитів з банків. Лише за минулий рік громадяни забрали з банків 126 млрд. грн. З початку поточного року ця сума збільшилася ще на 18 млрд. грн.

Попри те, що цей відплив значною мірою є результатом паніки, ми не можемо не допомогти банкам виконати законне право людей – повернути їм їх заощадження. Національний банк зобов’язаний підтримувати банки, надаючи їм кредити рефінансування, щоб забезпечити вчасне проведення розрахунків та повернення вкладів населенню.

Слід розуміти, що операції з рефінансування – стандартна практика для кожного центробанку у світі. Але, як я вже неодноразово наголошувала, на підтримку регулятора як кредитора останньої інстанції банки можуть розраховувати, якщо вони платоспроможні (тобто мають лише проблему з ліквідністю у зв’язку з відпливом депозитів), мають достатній капітал, або затверджену програму докапіталізації та прийнятну якісну заставу. І все це відбувається під жорстким контролем Національного банку – з уведенням обмежень за активними операціями та наявності куратора в банку, який відстежує цільове використання наданих стабілізаційних кредитів.

На підтримку регулятора банки можуть розраховувати, якщо вони платоспроможні.

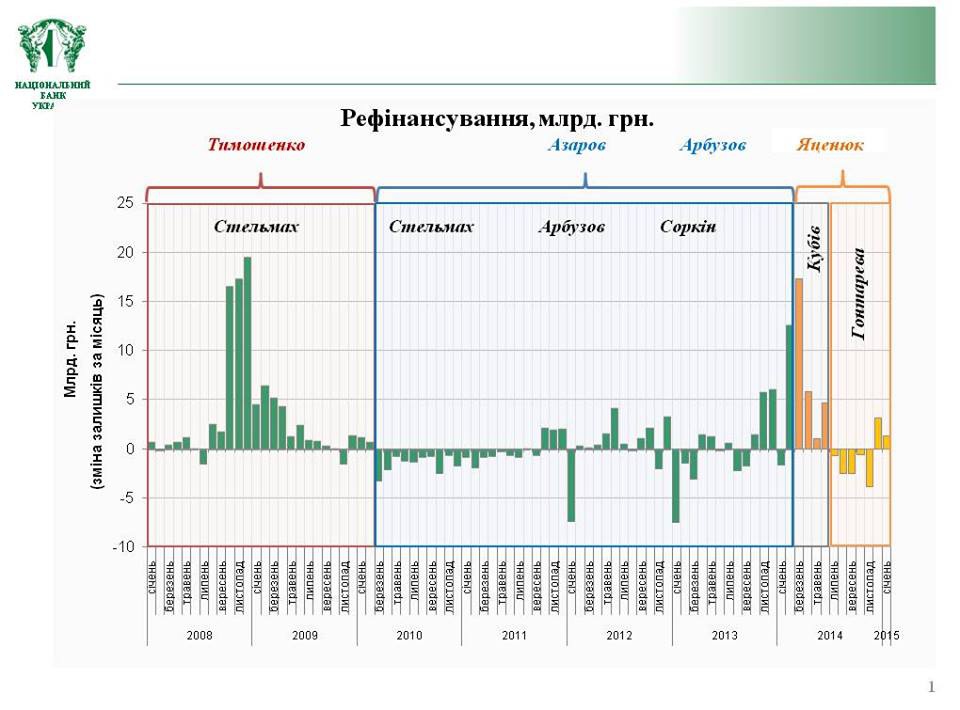

Вигадки про сотні мільярдів гривень кредитів рефінансування, безконтрольно виданих за мою каденцію, виглядають не інакше, як нісенітниця. Адже дані щодо виданих Національним банком України кредитів рефінансування сьогодні відкриті як ніколи – кожен громадянин може побачити не лише обсяги виданих кредитів, а й кому вони були надані і скільки. Зараз заборгованість за кредитами рефінансування становить 110,9 млрд. грн. (не 200, не 300 і не 500, а 110 млрд. грн.!!!). 77 млрд. грн. із цієї суми були видані банкам у 2008 – 2010 роках та досі не повернуті.

З початку 2015 року залишки за кредитами рефінансування збільшилися на 2 млрд. грн. Відплив депозитів становив майже 18 млрд. грн. (у піковий день паніки, 23 лютого, денний відплив депозитів із банків становив 2,2 млрд. грн.). Чи порівнювані ці суми? Очевидно, що ні! За мою каденцію на посаді Голови Національного банку України, тобто за останні 8 місяців, обсяги кредитів банківській системі, наданих Національним банком, зменшились на 1,7 млрд. грн. Відповідно, жодного тиску на валютний та фінансовий ринок надані банкам обсяги рефінансування не чинили. Більше того, кожна гривня кредитів рефінансування, які зараз видаються банкам, спрямована виключно під відплив депозитів. Національний банк це жорстко контролює – у кожний банк, що отримав рефінансування, направлено куратора від Національного банку.

У піковий день паніки 23 лютого дня відтік депозитів з банків склав 2,2 млрд. грн.

Найбільша сума була надана найбільшому банку країни, на рахунках якого розміщено 26% всіх депозитних коштів та коштів на поточних рахунках громадян. Відплив коштів фізичних осіб з початку 2014 року в цьому банку становив 44 млрд. грн., а заборгованість за наданими кредитами рефінансування становить 23 млрд. грн., уключаючи 7,264 млрд. грн., виданих за мою каденцію. Усе це наочно демонструє, що 21 млрд. грн. було виплачено банком вкладникам самостійно за рахунок внесків акціонерів та зменшення кредитного портфеля.

Тепер про емісію. За 2014 рік монетарна база зросла лише на 8,5% – до 333,2 млрд. грн. І тут зауважу, що ці 333 мільярди накопичені за всю історію незалежної України. Тому прошу припинити маніпуляції на тему емісії. Зрозуміло, що зростання монетарної бази на 8,5% не могло створити монетарного тиску на споживчі ціни та вартість гривні. Ці гроші разом з нашими золотовалютними резервами, були спрямовані на утримання банківської системи від кризи платежів та розрахунків в економіці і дали змогу державі забезпечити соціальні виплати, військові витрати, закупити газ для опалювального сезону.

Стосовно монетарної бази у 2015 році. Фіскального домінування в 2015 році, як це сталося в 2014 році, коли Національний банк України профінансував Уряд та НАК "Нафтогаз України" на суму 175 млрд. грн., або майже 40% зведеного бюджету країни, більше не буде. Максимальна сума, яка буде випущена Національним банком України в економіку не перевищить 91 млрд. грн. Цей показник повністю узгоджений з параметрами макроекономічного прогнозу, над яким ми працювали спільно з Урядом та експертами Міжнародного валютного фонду. Сюди входить і перерахування прибутку Національного банку України до бюджету в розмірі 60,5 млрд. грн., фінансова підтримка Фонду гарантування вкладів фізичних осіб та підтримка ліквідності платоспроможних банків. Тому населення може бути впевненим у поверненні власних коштів з неплатоспроможних банків у законодавчо визначених межах 200 тис. грн.

Показник емісії не відображає обсягу коштів, які потрапили у економічний оборот і теоретично можуть тиснути на ціни і обмінний курс.

Окремо мушу прокоментувати кілька цифр щодо безготівкової емісії в цьому році, яка становила 48 млрд. грн. Вважаю за потрібне навести кілька пояснень. Показник емісії не відображає обсягу коштів, які потрапили в економічний обіг і теоретично можуть тиснути на ціни та обмінний курс. Простий приклад: 40 млрд. грн. з цих коштів припадає на угоду "своп" з Народним банком Китаю. Ці кошти зберігаються на рахунках Народного банку Китаю в Національному банку України і жодна гривня не була використана. Це своєрідна застава. Натомість Національний банк України отримав відповідну еквівалентну суму в 15 млрд. китайських юанів, яку може використовувати для пом’якшення потреби в іноземній валюті і зміцнення позицій платіжного балансу. І це лише один приклад, коли кошти, що вважаються емісійними, не перебувають в обігу. Те ж саме і показники абсорбції коштів Національним банком України за рахунок депозитних операцій, які зараз становлять 23,5 млрд. грн.

У цілому показник, що характеризує пропозицію грошей, наданих Національним банком економіці, є монетарна база. Її обсяг за 2 місяці поточного року зменшився на 1,6 млрд. грн.

Тепер про ситуацію на валютному ринку. Останню хвилю паніки нам вдалося швидко подолати. За рахунок рішучих дій на різних сегментах грошово-кредитного ринку. Останній сплеск курсу був викликаний насамперед психологічними факторами, які "підігрівалися" невизначеностями щодо перемир’я на сході держави, популістськими заявами окремих політиків та діями власників виведених з ринку банків.

Останній сплеск курсу був викликаний перш за все психологічними факторами.

Стосовно фундаментальних факторів подальшої курсової корекції, то за нашими розрахунками курс 20–22 грн. за долар США є достатнім для повного усунення дефіциту поточного рахунку платіжного балансу. А фінансовий рахунок виправлять надходження від наших зовнішніх офіційних кредиторів і, як ми сподіваємося, успішна реструктуризація Міністерством фінансів суверенних боргів України.

Нові кошти від МВФ будуть розподілені між урядом і НБУ. Вони дозволять нам наростити міжнародні резерви до рівня $ 17 млрд на кінець 2015 р.

Повернуся до кроків НБУ для подолання паніки. Що конкретно ми зробили? Насамперед, суттєво посилили монетарну політику шляхом підняття облікової ставки до 30% і збільшення обов'язкових резервів банків. Цим ми намагаємося зв'язати вільну ліквідність банків, щоб мінімізувати потенційний тиск на курс і ціни. Хоча деякі експерти і радили нам боротися з інфляційними процесами політикою дешевих грошей, але це рада з розряду гасіння пожежі бензином.

Зараз насамперед потрібно забезпечити макрофінансову стабілізацію. Тільки так ми зможемо створити умови для відновлення банківського кредитування та економічного зростання. А це вимагає стійкого зниження інфляції. Так, цього року вона ще буде залишатися високою. Адже на ціни зараз тисне проведена девальвація і ще будуть підвищені тарифи в енергетиці та ЖКГ.

Але в 2016 році ціни перестануть так швидко зростати і інфляція складе менше 10%.

НБУ не може впливати на ціни окремих продуктів – бензин, цукор, гречка тощо. Тут ключову роль відіграє економічна політика уряду на окремих ринках і дії антимонопольного комітету. НБУ же повинен регулювати монетарними засобами загальні інфляційні тренди.

Другий крок для подолання паніки на валютному ринку – посилення адміністративних обмежень. На додаток до попередніх ми, зокрема:

- заборонили кредитування банками в гривні під купівлю безготівкової іноземної валюти та під забезпечення іноземної валюти;

- вимагаємо підтвердження того, що покупець валюти є сумлінним платником податків;

- вимагаємо використання акредитивної форми розрахунку для здійснення платежів за імпортними контрактами клієнтів загальною вартістю понад $ 500 тис., хоча зробили тимчасові винятки для критичного імпорту;

- заборонили авансові платежі за імпорт без відповідного підтвердження від НБУ.

Перераховані кроки дозволили зупинити паніку на валютному ринку, забезпечити ритмічність валютних надходжень на ринок, запобігати непродуктивному відпливу капіталу за межі України.

У той же час, ми залишаємося прихильниками гнучкого обмінного курсу, рівень якого повинен відповідати фундаментальним економічним тенденціям. У разі превалювання на ринку ситуативних сплесків, обумовлених панічної поведінкою, ми залишаємо за собою можливість використання в якості адміністративних заходів, так і ринкових -а це валютні інтервенції.

Шановні народні депутати! Вже наступного тижня МВФ має прийняти остаточне рішення про виділення Україні коштів. Ті, хто очікує, що це заспокоїть ринок – праві! Але співпраця з Фондом – це не тільки гроші, це – перш за все зобов'язання всіх гілок влади провести справжні реформ. Уряд – должнj реформувати енергетичну, фіскальну сферу, дерегулювати бізнес та інше. Парламент повинен прийняти необхідні для цього закони. А НБУ – контролювати інфляцію і стабілізувати банківський сектор. Тобто, кожен знає, що робити. За роботу товариші, як казав класик. Дякую за увагу!".

Крім того, Гонтарева спростувала чутки про свою відставку. "Щойно повернулася з Верховної Ради України. Натхненна. Спасибі за підтримку тим парламентарям, які дійсно заслуговують, щоб їх так називали. Чутки про мою відставку – безпідставні", – сказала вона.

Як повідомлялося, президент України Петро Порошенко готовий ініціювати відставку Гонтарєвої, але тільки після отримання кредиту від МВФ.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви