Олександра Романюк

Провідна оглядачка

Олександра Романюк

Провідна оглядачка З 12 червня 2017 року в Україні діє новий закон "Про споживче кредитування", який, як говорилося, покликаний захистити і розширити права позичальників. Компанія GfK-Ukraine проаналізувала, як за рік змінилася ситуація з кредитуванням населення, чи виконують банки і небанківські фінансові установи вимоги цього закону. Дослідження проводилося в рамках проекту USAID "Трансформація фінансового сектора".

На самому початку презентації керівник юридичного напряму проекту USAID Тетяна Грищенко констатувала: переважна кількість фінансових установ продовжують закладати до кредитних договорів незаконні, несправедливі і ризиковані для позичальника умови, ігноруючи вимоги закону. Хоча, порівняно з результатами першого дослідження, яке проводилося відразу після набуття законом чинності, ситуація трохи поліпшилася.

Дослідження проводилося в шести великих містах України методами mystery shopping (візити "таємних покупців") і аналізу отриманих даних. "Таємні покупці" відвідали 147 відділень банків і позабанківських фінустанов в шести найбільших містах України, намагаючись розпитати або оформити кредит "на будь-які потреби" на суму 4-6 тис. грн на півроку або рік. А ті, хто оформив кредит, потім поверталися до банку або кредитної спілки, щоб відмовитися від кредиту (така можливість передбачена новим законом) або достроково повернути його.

Оманлива реклама

Дослідники проаналізували 415 примірників рекламної продукції фінустанов і з'ясували, наприклад, що корисну для споживачів інформацію – про розміри витрат – надають тільки 28% з них. Але це не є порушенням. А ось те, що фінустанови рекламують кредити як безвідсоткові або практично безвідсоткові (наприклад, зі ставкою 0,01%) – це обман, і така реклама прямо заборонена законодавством.

Таких незаконних реклам виявилося 10% із загального числа проаналізованих матеріалів.

"Наприклад, вказана ставка 0,01% і сказано, що разової комісії немає. Але коли "таємний покупець" прийшов до відділення за таким кредитом, виявилося, що є місячна комісія – 4% від суми кредиту. Ще приклад: кредит під 0% в перші 3 місяці, а далі взагалі незрозуміло: повинен позичальник повертати гроші чи почнуть брати відсотки? А якщо йти за таким кредитом, в банку скажуть, що потрібно сплатити комісію за видачу кредиту – 13% від суми", – розповідає Тетяна Грищенко.

Умови кредиту: сказаному не вірити

У законі про споживче кредитування передбачено новий вид фінансової документації – "Паспорт споживчого кредиту". Це обов'язкова письмова інформація, яка повинна відповідати кредитному договору і повинна видаватися банківською або небанківською установою позичальникові до укладення договору. Однак в ході дослідження з'ясувалося, що лише 15% фінустанов виконують цю вимогу закону. Інші або відправляли "таємних покупців" шукати інформацію на їхньому сайті, або взагалі відмовлялися надавати документ, посилаючись на якісь технічні проблеми. Втім, під час укладання договору 90% установ видали-таки документ позичальникам.

Але на цьому проблема не вичерпалася. Виявилося, що більшу частину "паспортів" людям видавали напівпорожніми. Повністю заповненими виявилися тільки 2% з числа проаналізованих. Таким чином, переважна кількість споживачів при відвідуванні банку або кредитної установи не отримують повного уявлення про умови кредитування, не можуть зіставити їх з іншими пропозиціями і прийняти зважене рішення.

До речі, типові форми кредитних договорів під час першого візиту фінустанови також намагаються не показувати споживачам (таких візитів виявилося 78%). А інформація в договорах в 44% не збігалася з інформацією в "паспортах".

Співробітники банків говорять, мовляв, не видають "паспорти", оскільки текст занадто складний для обивателя, він все одно його не зрозуміє. Консультанти, за їхніми словами, надають клієнтові всю необхідну інформацію усно в доступній формі.

"Але чи всю інформацію надають консультанти? Так, практично всі "таємні покупці" отримали інформацію про право позичальника достроково повернути кредит в будь-який час, про розмір виплат при поверненні. Але є питання, щодо яких інформація давалася частково, або не давалася зовсім. Наприклад , про наслідки прострочених платежів", – констатує Тетяна Грищенко.

Також не поспішають консультанти інформувати клієнтів про те, що за новим законом вони мають право протягом 14 днів відмовитися від кредиту, повернувши при цьому гроші. І навіть якщо в окремих випадках консультанти згадували про це (зокрема, відповідаючи на пряме запитання клієнта), найчастіше виявлялося, що вони "не знають процедури" такого повернення.

Але найбільшою "банківською таємницею", як виявилося, є питання про реальну відсоткову ставку за кредитами. Дослідження показало, що інформацію про відсотки, повністю відповідну умовам "паспорта" і кредитного договору, отримали тільки 24% "таємних покупців".

Відсоток номінальний і відсоток реальний

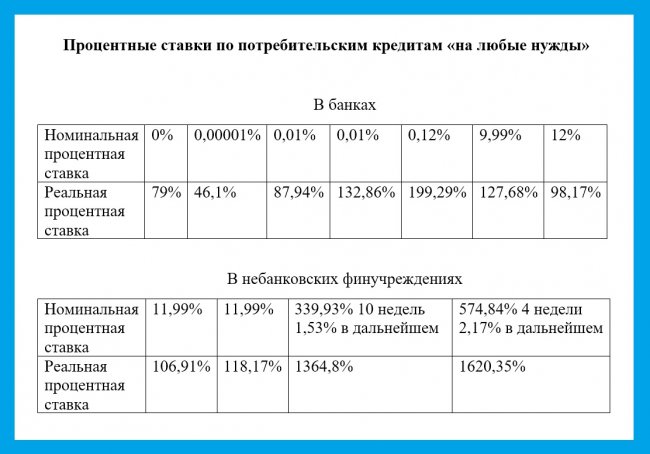

Дослідження виявило, що ті відсоткові ставки, які вказані в документах, рідко відповідають реальним відсотковим ставкам – тобто тим, де враховані всі виплати на користь банку. При цьому різниця між номінальною і реальною відсотковою ставкою може становити тисячі відсотків!

Реальна відсоткова ставка на сьогодні робить споживчі кредити невигідними. Наприклад, тільки два банки готові були надати споживчі кредити з реальною ставкою менше 35%. Шість банків кредитували зі ставками в діапазоні від 45 до 100%, а ще 8 банків – зі ставками від 100 до 200%. При цьому деякі з них вказували, що відсоток за кредитом у них становить менше 1%.

З небанківських установ ні в одному реальний відсоток не становив менше 100%. А у кожного другого реальна ставка виявилася від 364,8% до 1620,35%.

"Результати дослідження впевнено демонструють низький рівень виконання норм закону на практиці", – роблять висновок дослідники.

Однією з причин, чому не виконуються норми закону, автори дослідження називають відсутність громадських організацій із захисту прав споживачів. Інші причини – недостатні повноваження регуляторів фінансового сектора (зокрема, Нацбанку) для впливу на порушників (штрафи тощо). А також сильний опір фінансових установ.

Водночас, як зазначив на презентації директор Офісу економічного зростання USAID Фархад Гауссі, пожвавлення споживчого кредитування – обов'язкова умова економічного зростання в країні. Але рівень довіри українців до банків сьогодні – всього близько 2%. Не тільки через останні кризи, а й через подібних "махінації" з інформуванням про реальний стан справ. І поки банки не стануть прозорішими в питаннях кредитування, навряд чи варто очікувати істотного поліпшення ситуації з кредитуванням і, відповідно, прориву в економіці, роблять висновок автори дослідження.

Нагадаємо, раніше сайт "Сегодня" розповідав, що українські банки пропонують рефінансування кредитів. Для погашення позики готові дати нової, на вигідніших умовах, але і в цій сфері є "підводні камені".

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви