Ульяна Лебич

Редактор Деньги Сегодня

Ульяна Лебич

Редактор Деньги Сегодня

Микрофинансовых организаций на рынке немало, микрокредиты предлагают на каждом шагу, их рекламы на остановках, в отделениях финансовых учреждений, в интернете и т.д. Несмотря на такую популярность, именно через них явление "долговой ямы" усиливается: человек не успевает отдать один кредит, как берет другой, чтобы погасить предыдущий.

"Сегодня" разобрались, что представляют собой микрофинансовые учреждения, и собрали реальные истории людей, попавших на крючок своей финансовой неграмотности.

Что такое микрокредит

Микрокредит от микрофинансовой организации – это заем на месяц, размер которого обычно не превышает одну минимальную заработную плату.

В Украине это понятие появилось в 2011 году, а сегодня на территории нашего государства действуют более 100 микрокредитных учреждений. Выдают они кредиты от 100, 500 или 1000 грн, у каждого свои правила. Некоторые предлагают даже кредит беспроцентный, тем самым привлекая заманчивым предложением, которое потом оказывается фикцией.

Проблемы и преимущества

Начнем с хорошего – преимуществ организации. Среди них можно выделить:

- кредит дают всем, не просят даже справки о доходах;

- не требуют залога третьего лица;

- минимум бюрократии: необходим только паспорт и идентификационный код;

- возможность оформить онлайн, а это значительная экономия времени.

Однако среди недостатков можно определить высокие кредитные ставки, достигающие иногда больше 900% годовых. Не забывайте и о штрафах, которые приходится платить, если вовремя не успел погасить займ. Для многих этот недостаток таков, что перекрывает все преимущества. Ведь попасть в "долговую яму" очень просто.

Примеры из жизни

Мы решили на примере одной кредитной организации проверить, действительно ли такие высокие проценты, и насколько часто люди становятся жертвами своей невнимательности или обмана со стороны организаций.

По данным Минфина, эта организация занимает первенство по популярности, а промониторив Work.ua, можно заключить, что она либо стремительно развивается, либо в ней никто надолго не задерживается, ведь вакансий на работу туда действительно немало.

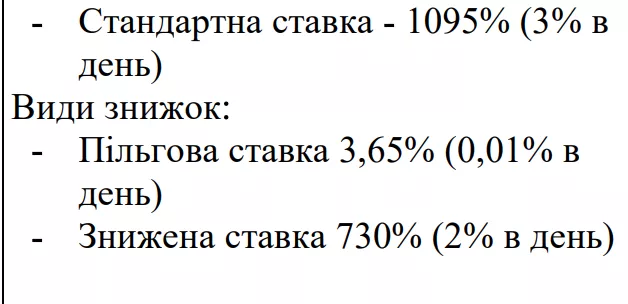

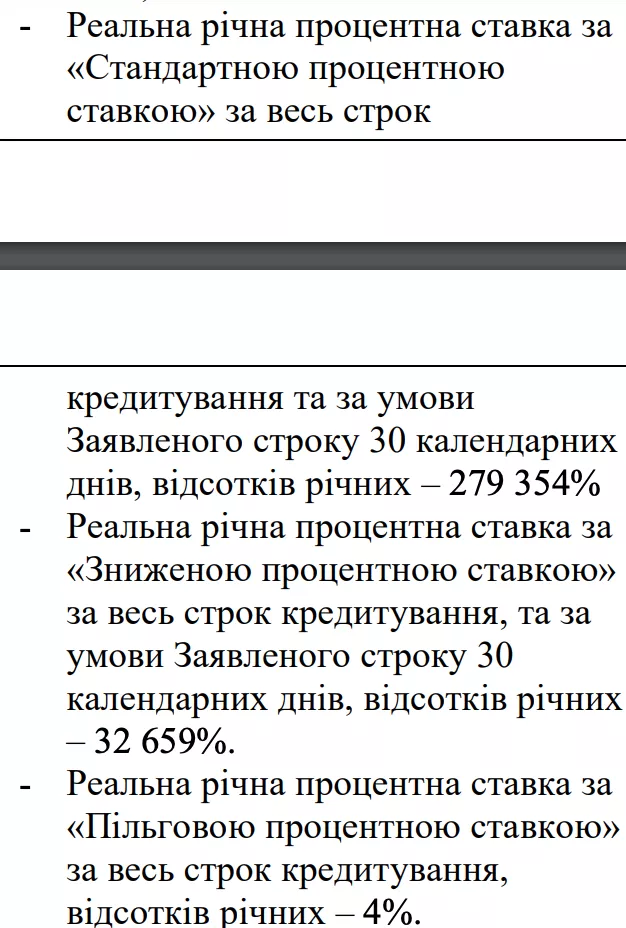

Открываем их условия кредитования и в информации о существенных характеристиках услуги по предоставлению потребительского кредита (без залога) мы видим:

- процентную ставку, процент годовых

Ставки действительно немаленькие, однако мы видим, что никто информации или тех же процентов не скрывает, все указано в договоре. Человеку, который берет кредит, стоит лишь перечитать его, уточнить у консультанта определенные непонятные моменты.

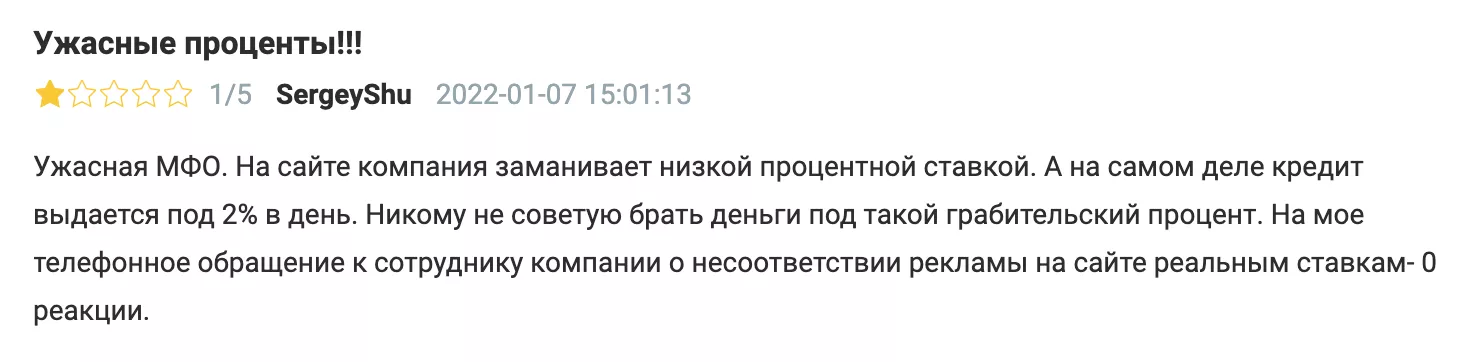

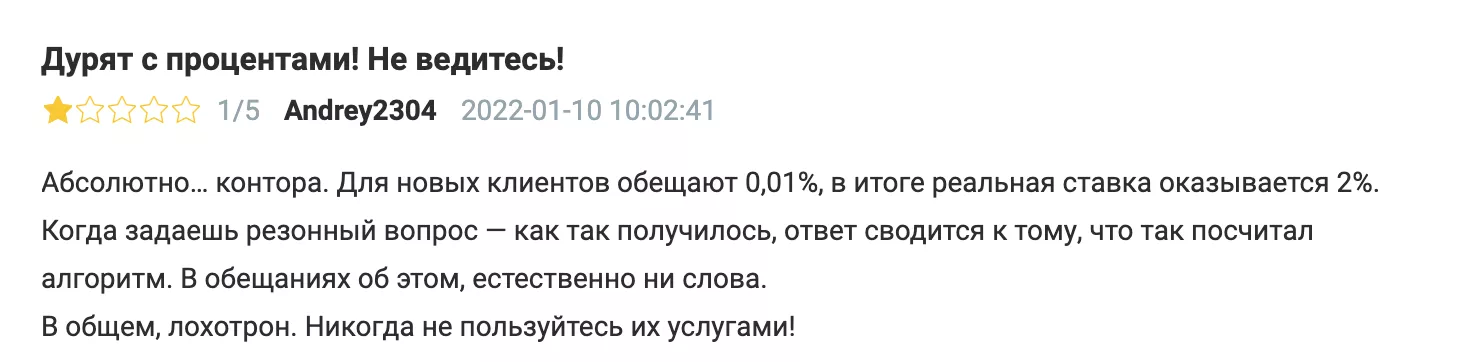

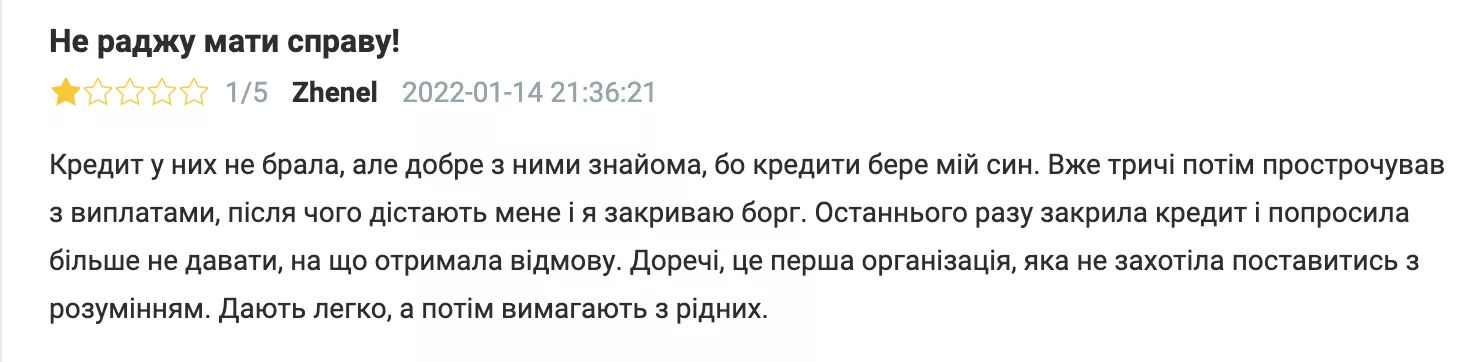

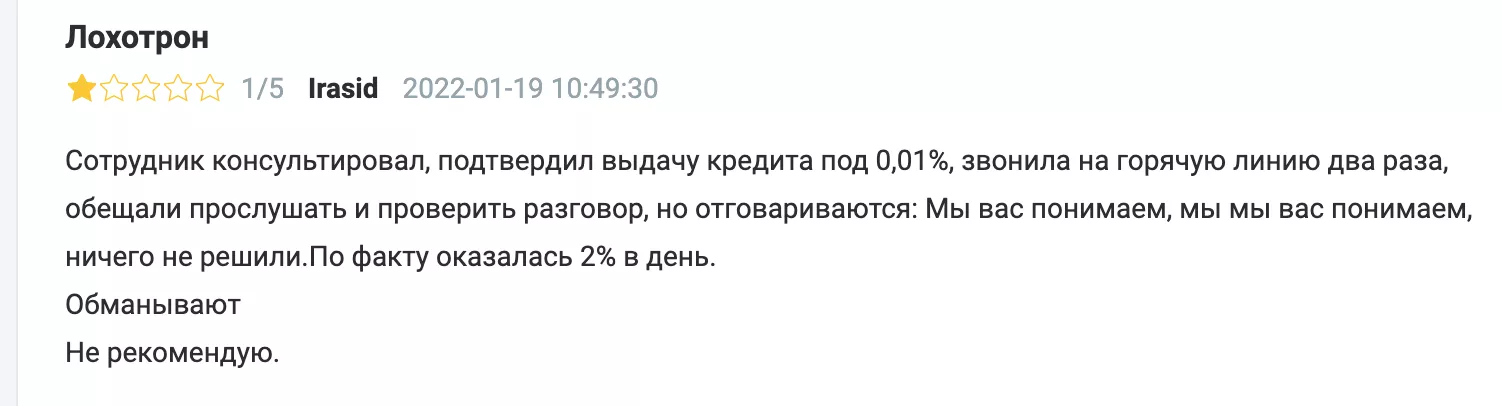

Однако бывают такие организации в Украине, что насчитывают процентов больше, чем отмечено в договоре. Об этом украинцы обычно пишут на разных сайтах в отзывах о финучреждениях. С некоторыми отзывами ознакомимся сейчас мы.

Заметим, что большое количество людей пишут именно об угрозах, звонках им и их родственникам, а также жалуются, что никто о процентах не предупреждает, и сумма впоследствии, которую им нужно отдать, получается немаленькая.

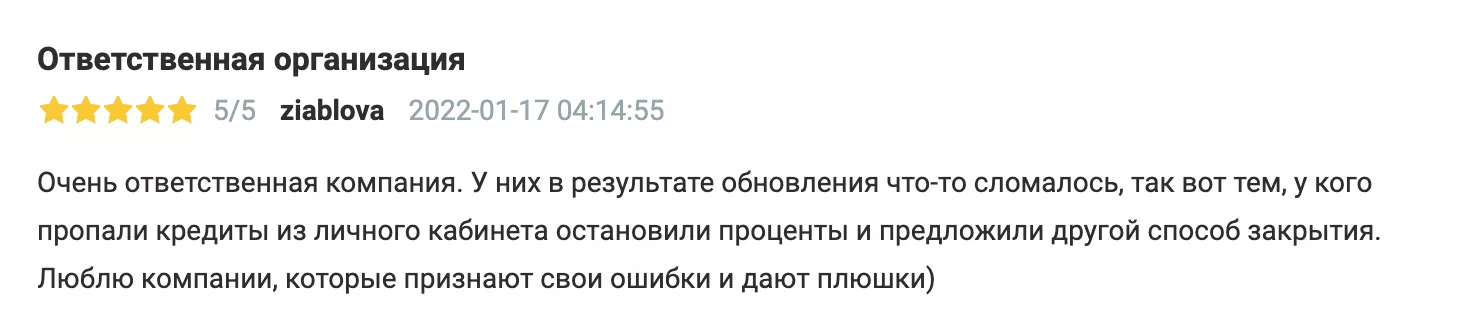

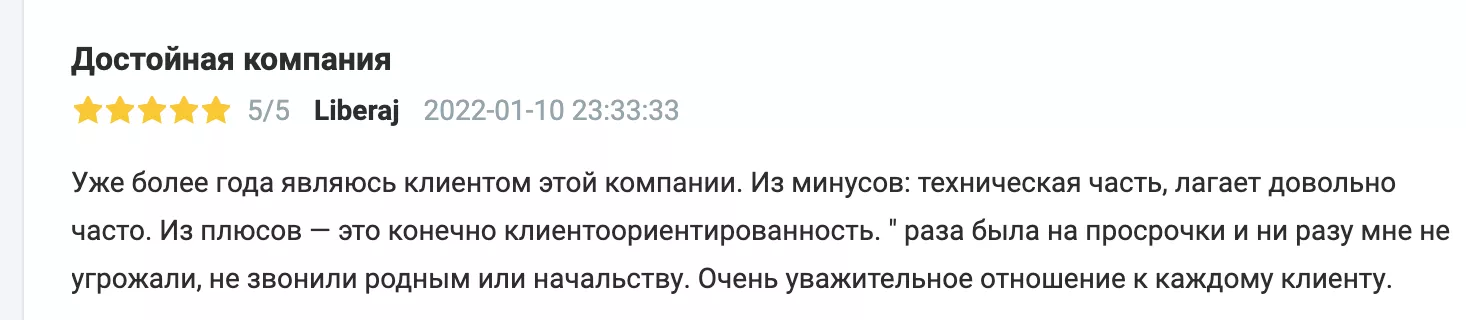

Однако можно найти и хорошие отзывы:

Поэтому сказать однозначно, что такие финансовые организации — это сплошной ад, попав в который вас точно лишат всех радостей жизни, будут звонить по телефону с угрозами вам и вашим близким или даже соседям, заставят вас набраться кредитов и попасть в "долговую яму", нельзя. Подобные случаи бывают не только с микрокредитными организациями, но и с банками как государственными, так и частными, которые часто попадали в громкие скандалы.

Суть одна: если вы знаете, на что идете, понимаете свои обязанности, перечитали внимательно договор, взяли кредит, а затем успешно его вернули без просрочки, то и проблем вы не испытаете.

Естественно, есть случаи, когда вы совсем не причастны к этому. К примеру, мошенникам достались ваши личные данные и на вас оформили кредит в той или иной организации. Таких ситуаций в Украине было немало. В связи с этим государство пытается всяческими способами противодействовать мошенничеству. В качестве примера можно привести новую функцию в "Дії", где в случае проверки вашей кредитной истории или оформления кредита на ваше имя вам будут приходить уведомления.

Что делать, если вы действительно пострадали

Если вы пострадали от финансовой организации, выдающей микрокредиты, и считаете, что это грубое нарушение с ее стороны, то сразу следует обращаться в Нацбанк Украины, подав жалобу о нарушении договора МФЛ.

Это можно сделать как с помощью электронной почты [email protected], так и по номеру горячей линии 0 800 505 240.

А жалоба о ненадлежащем поведении коллекторов должна рассматриваться прокуратурой.

Как не попасть впросак

Для того чтобы подобных случаев не произошло:

- внимательно проверяйте учреждение, в котором берете кредит;

- пользуйтесь компаниями с хорошей репутацией и рейтингом, а главное — проверенными;

- не допускайте просрочки платежей по кредитному договору;

- при заключении договора обращайте внимание на тип кредита, цель получения, общий размер предоставляемого кредита, есть ли что-либо об услугах третьих лиц;

- обязательно смотрите на процентную ставку кредита и условия ее начисления;

- следует также обратить внимание на порядок возврата кредита и на информацию о последствиях в случае просрочки платежа.

Новые правила для коллекторов

Нацбанк установил для коллекторов новые правила. Отныне они не имеют права терроризировать родственников и знакомых должников, звонить по телефону в любое время с анонимных номеров и угрожать.

Нельзя будет приходить на работу и домой к тем, кто должен деньги, и звонить не в пределах рабочего времени. На любое из этих нарушений должник может жаловаться сразу в Нацбанк.

Максимальный штраф, возложенный на нарушителей — 102 тысячи грн. На четвертый такой – это уже либо исключение из реестра, либо приостановка всех лицензий, что это коллектор.

Напомним, с 14 октября коллекторы обязаны быть зарегистрированы в Нацбанке. Обращаться по взысканию долга к заемщику может только кредитор или коллекторская компания, которая включена в специальный реестр НБУ.

Ранее мы также писали, что с января 2019 года по сентябрь 2021 года спрос на кредиты в Интернете вырос на 24%. Самыми популярными сервисами являются микрокредитные организации.

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford