Олександра Романюк

Провідна оглядачка

Олександра Романюк

Провідна оглядачка У тому, що епідемія та карантин з кожним днем погіршують економічну ситуацію, не доводиться сумніватися. Тому може здатися дивним, що банки в розпал карантину вирішили потроху збільшувати відсотки по депозитах. Однак це факт.

На початку року сайт "Сьогодні" розповідав про те, що в зв'язку зі зниженням облікової ставки НБУ, комерційні банки почали знижувати відсотки по кредитах і депозитах. Здавалося б, криза повинна була прискорити цей процес, проте останнім часом намітилася абсолютно зворотна тенденція.

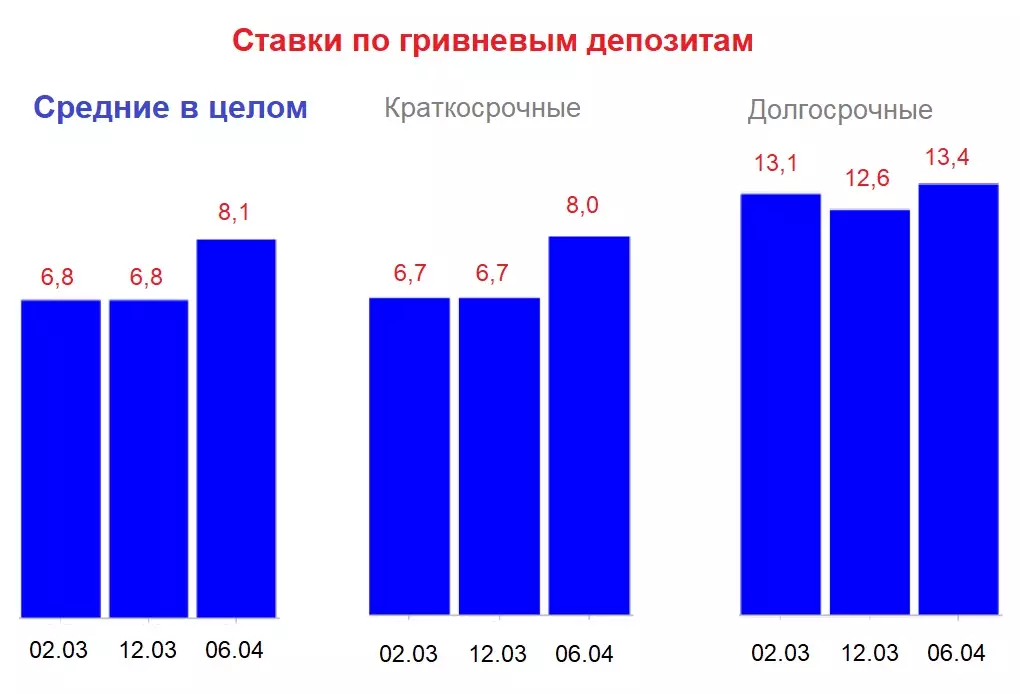

Так, за інформацією НБУ, на 2 березня середньозважена вартість гривневих депозитів в національній валюті становила в середньому 6,8% річних, а через пару днів – 6,6%. Після оголошення карантину показники почали збільшуватися: 7%, 8,1%, 8,9%. В принципі, цей показник досить мінливий, з кожним днем він може відрізнятися на 1 і більше відсотків. Проте, навіть не зважаючи на волатильність, простежується тенденція підвищення відсотків по депозитах.

Якщо порівнювати з початку місяця, то, наприклад, 2 березня депозити в національній валюті видавалися в середньому під 6,8%, а 2 квітня – під 8,8%. В іноземній валюті відсотки збільшилися за місяць з 1,8 до 2,1%.

Депозити у валюті подорожчали практично у всіх сегментах: і для населення (з 2 до 2,2%), і для бізнесу (з 1,7 до 2%). І короткострокові (в середньому з 1,7 до 2%), і довгострокові (з 2,9 до 3,6%).

Що стосується депозитів для населення в національній валюті, то до початку карантину ставки активно падали. І, хоча в останні пару тижнів спостерігається зростання і цих показників, до рівня початку березня вони ще не доросли. Так, з 2 березня по 2 квітня відсотки за короткостроковими депозитами для населення в цілому знизилися з 12,6 до 12,5%, за довгостроковими піднялися з 12,9 до 13,2%.

Експерти кажуть, що тенденція цілком з'ясовна: банки намагаються зберегти ліквідність. У перші дні карантину більшість кинулися забирати гроші з банків, у зв'язку з чим фінансові установи втратили певну частину ресурсів.

"У банків можуть початися проблеми з ліквідністю, через це вони прагнуть підстрахуватися. Тому що перше правило в ситуації невизначеності – робити запаси. Запаси роблять домогосподарства, запаси в даному випадку роблять і банки. Вони хочуть мати запас ліквідності, щоб пережити важкі часи", – пояснює економіст, завсектором інституційної економіки Інституту економіки і прогнозування Олег Яременко.

Виведення грошей населенням – не єдина і не найбільша проблема, яка виникла у банків. Ще раніше виводити гроші почали великі іноземні інвестори.

"У ситуації масового відтоку іноземних інвесторів з України фінансові інститути звертають свій погляд на внутрішні ринки, щоб наростити капітал. Необхідність утримати внески людей в банках з'явилася на тлі різкого ослаблення національної валюти з початку року і погіршення економічних перспектив у зв'язку з коронавірусом", – говорить керівник EXANTE Україна Володимир Позній.

Експерти також не виключають, що підвищення відсотків по депозитах триватиме, принаймні, деякий час.

"Зростання ставок по депозитах залежить від тривалості тенденції до ослаблення гривні. Поки гривня падає, банки і НБУ прагнутимуть підвищувати ставки, щоб знизити відтік", – вважає Володимир Позній.

Однак продовжувати підвищувати вартість депозитів до нескінченності не вийде. На час карантину Нацбанк заборонив банкам підвищувати ставки по кредитах, а відсотки по депозитах не можуть перевищувати або навіть дорівнювати відсоткам за кредитами. Тому ресурс для зростання депозитних ставок досить обмежений.

Надалі ситуація в українській банківській системі буде чимало в чому залежати від ситуації на зовнішніх ринках.

"Ще один фактор впливу – зовнішній, оскільки багато що залежить від ситуації на світових фінансових ринках. Якщо відносний спокій триватиме, а ринки знайдуть шлях до зростання, відтік коштів з країн, що розвиваються і, зокрема, з кредитних ринків знизиться. А інтерес до високоприбуткових активів і валют, в тому числі українських, зростатиме. Якщо поліпшення не відбудеться, ситуація може перетворитися на груду, яка котиться і вбирає в себе все більше кредитних ризиків на тлі погіршення ділових перспектив", – попереджає Володимир Позній.

Олег Яременко також бачить в майбутньому великі ризики для фінансової системи. А тому вважає, що зараз неможливо робити прогнози на тривалий час і надавати поради.

"Коли прем'єр-міністра Естонії запитали, що буде через місяць, він відповів: "Я не знаю навіть, що буде завтра". Справа в тому, що ця криза виявилася надто системною. Йдеться не тільки про пандемію. Це випробування на міцність всіх інститутів, в тому числі фінансових", – вважає Олег Яременко.

За його словами, є велика ймовірність того, що нинішня криза завдасть удар по банківській системі. Однак в будь-якому випадку експерт радить робити запаси.

"Зараз в першу чергу потрібно робити запаси. Банківські чи ні – не беруся радити", – каже Олег Яременко.

Як працюють під час карантину банки та інші стратегічні установи, дивіться в сюжеті:

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви