Ряполов Костянтин

Ряполов Костянтин

Мало хто їх нас хоч раз у житті не опинявся на межі особистого "технічного дефолту" – коли конче потрібно кудись або комусь нести свої гроші, а їх фізично немає в наявності. Та й просто ситуація, коли хочеш щось купити, а нема за що – не з найприємніших. А ще прикріше буває, якщо по тверезому міркуванні розумієш, що заробляєш достатньо для того, щоб і не позичати ні в кого, і ні в чому особливо потрібному собі не відмовляти! От тільки б навчитися керувати своїм сімейним бюджетом ...

Перший крок зрозумілий: розібратися, на що, власне, йдуть гроші. Наприклад – почати вести записи про ваші щоденні витрати, куди повинна потрапляти буквально кожна витрачена гривня. Якщо так вам зручніше, зберігайте до вечора, коли зможете спокійно зайнятися записами, всі зібрані за день чеки. Крім того, потрібно відзначати, скільки у вашу сім'ю прийшло грошей і звідки саме. В кінці місяця ви сідаєте і розносите витрати і доходи за статтями, підсумовуючи результати. Щоб зменшити вплив випадковостей, таким урахуванням рекомендують займатися протягом не менше трьох місяців. Після цього ви можете проаналізувати свої записи: це дасть вам уявлення про структуру витрат і про те, на чому саме можна реально заощадити.

БЕЗ ПЛАНУВАННЯ НЕ ОБІЙТИСЯ

Якщо ви зацікавитесь написаним про планування, в пошуку інформації вам обов'язково – і неодноразово! – зустрінеться наступна цитата Дуайта Девіда Ейзенхауера:

"План — ніщо, планування — все".

Від цієї фрази віє парадоксальністю, але сам її автор, керівник висадки союзних військ у Нормандії в 1944 році і 34-й президент США, дає детальну розшифровку. План – "ніщо", оскільки "будь-який план застаріває в момент, коли ви завершили його розробку". Змінюються зовнішні умови, та й взагалі, як відомо: "Хочете розсмішити Бога – розкажи йому про свої плани". Тому фанатичне слідування одного разу складеним планом, всупереч реаліям життя, це нездорова звичка (втім, так само як і схильність відмовлятися від запланованого при перших же труднощах і незручності). Так що плани повинні бути гнучкими і життєздатними.

У процесі планування ви глибоко занурюєтеся в реальність і, кажучи словами Ейзенхауера: "Купуєте один погляд на ситуацію і критерії прийняття рішення". І хоча у вас йдеться просто про всіх членів сім'ї, дуже важливо, що, коли треба, "вони виберуть правильне рішення".

Тому бажано залучати до планування всіх членів вашого "штабу", які беруть участь у сімейних заробітках і витратах.

Занурення в реальність має величезну цінність і саме по собі: більшість наших сімей насправді мають дуже туманне уявлення про те, куди реально йдуть їхні гроші.

А як стверджує незалежний фінансовий консультант, керівник проекту "ФінЛайф" Олег Каштан, якщо людина не може чітко контролювати свої грошові потоки, вона приречена відчувати фінансові труднощі незалежно від рівня своїх доходів.

ВИЗНАЧАЄМОСЯ З ЦІЛЯМИ

У наш час економія виглядає настільки важливою, що багато тут же кидаються впроваджувати її в життя, бачачи саме управління домашнім бюджетом тільки в більш жорсткому контролі за витратами. А це в корені невірно.

НА ПОЧАТКУ. "Перша мета, яку людина повинна перед собою поставити, – це навчитися заробляти", – говорить Олександр Чедрик. Тому що часто люди беруться за скорочення витрат (у тому числі і відмовляючи собі в якихось важливих речах), ще не вичерпавши свої можливості по збільшенню доходів. Наприклад: знайти більш високооплачувану роботу, скоротити час перебування з пивом перед телевізором, направивши його на отримання приробітку і т. д. Якщо ми прагнемо збільшувати свої доходи, це стимулює нас рости і розвиватися. До того ж результати таких зусиль можуть значно перекрити все те, що ми могли б заощадити при своєму колишньому малоприбутковому бюджеті. Якщо ми, пропустивши цей етап, відразу концентруємося на економії – є ризик, що ми психологічно перекриємо собі шлях до зростання і виробимо "сліпоту" до можливостей збільшення доходів.

Перша мета – накопичити суму, що дозволяє прожити 6 місяців.

ДРУГЕ. Наступний крок, за словами Олександра Чедрика, – це навчитися зберігати частину з заробленого, але так, щоб не поповнити ряди Плюшкіних. Перша велика мета – це створення фінансового захисту. Під нею розуміють наявність суми, що дозволяє "в разі чого" прожити, не отримуючи доходів, хоча б 6 місяців. Ці гроші мають бути збережені з максимальною надійністю: частина – в абсолютно надійному банку, частина – готівкою (у валюті, якій ви більше довіряєте).

Бажано будь-які інші великі фінансові цілі ставити перед собою тільки після створення такої подушки безпеки. Надалі плануючи накопичення, віддавайте пріоритет тому, що підвищує якість життя (усуває болючу проблему) або допомагає розвитку і підвищує здатність генерувати додатковий дохід (наприклад, в професійне навчання).

ТРЕТЄ. "Третім кроком частину зароблених грошей треба відправити попрацювати, – говорить Олександр Чедрик. – Важливо, щоб перші інструменти були максимально консервативні, з невеликою прибутковістю.

В Україні це в доларах близько 5% річних, у гривні до 15-18% річних. Це може бути або накопичувальна програма страхування життя, або банківські депозити". Більш прибуткові, але й ризиковані вкладення, можна починати потроху освоювати тільки після створення подушки безпеки.

ВЧИМОСЯ НАКОПИЧУВАТИ: ШІСТЬ ПРАВИЛ

Про необхідність вміти економити і заощаджувати чули всі. Але багато хто так і продовжують жити від зарплати до зарплати, не маючи ніяких накопичень і ні на крок не наближаючись до реалізації своїх дорогих мрій – начебто придбання автомобіля. На щастя, існують способи поступово навчитися накопичувати кошти. Як варіант, можна розглянути ідею з книги Майка Саммі і Роджера Доусона "Мільйонер за вихідні":

"Розплачуйтеся за покупки тільки великими купюрами і збирайте всю здачу в скарбничку. Це найбільш безболісний спосіб почати відкладати гроші".

Правда, заздалегідь спланувати, скільки грошей і за скільки часу ви зберете, в цьому випадку абсолютно неможливо. Але є надія, що, почавши збирати і побачивши перші результати, ви ввійдете в смак.

ДЕСЯТИНА. Правило "автоматичного" виділення певної (зазвичай – однієї десятої) частки всіх своїх доходів релігійній громаді або церкви відоме в багатьох релігійних традиціях. За цією ж схемою здавна будувала і продовжує будувати свої фінансові відносини з людиною і світська влада. Ніщо не заважає нам застосовувати такий же підхід і для створення власних накопичень – платити податок на доходи самому собі. Світовий гуру Бодо Шеффер у своїй книзі "Шлях до фінансової незалежності" радить: як тільки у вас з'являються гроші, відразу відкладати на окремий рахунок 10% від отриманого.

Своя версія до створення накопичень є і у фінансового консультанта, провідного фінансових тренінгів Олександра Чедрик. А саме – шість правил, згідно з якими готівкові "мимохідь" відправляються в скарбничку:

1. 10% від доходу.

2. Дрібниця кожен день.

3. Емоційно незначна сума щодня.

4. Отримав знижку – 50% від неї.

5. Непередбачений дохід – 50%.

6. 5% від будь-якої покупки вище 100 грн.

ПРАВИЛЬНО РОЗКЛАДАЄМО ДОХОДИ: ЗА ЧАСОМ АБО ЗА ТИПАМИ ВИТРАТ

У "докомп'ютерну" еру люди були обмежені у використовуваному інструментарії. Але, тим не менш, знайшли достатньо прості й ефективні прийоми контролю фінансової дисципліни сім'ї. Одні з них пов'язані з розподілом витрат за часом, інші – за статтями витрат. Найбільш популярний вислів вони знайшли в методах "чотирьох" і "семи конвертів".

Один конверт можна виділяти на тиждень або на кожну категорію витрат.

ЧОТИРИ. Тут розподіл грошей йде по часу: один конверт на щотижня. З чергового місячного доходу віднімаємо вже згадані 10% на заощадження, а також усі обов'язкові щомісячні платежі. Решту ділимо на 4,3 (середнє число тижнів у місяці), і результат розкладаємо в кожен з чотирьох конвертів. Тепер наше завдання на нерегулярні і випадкові придбання щотижня витрачати тільки те, що взято з відповідного конверта. Якщо до кінця тижня в конверті щось залишилося, можна додати цю суму до заощаджень, витратити на сімейний похід в кіно або перекласти в наступний конверт.

СІМ. У цьому методі в один конверт щомісяця відкладається встановлена в сім'ї частка на накопичення – спочатку "на чорний день" (фінансовий захист), а після – для досягнення й інших великих фінансових цілей. У другій конверт відправляється сума на обов'язкові щомісячні витрати: за комунальні послуги, житло і т. д. У третій – відрахування на майбутню відпустку або інший запланований сімейний відпочинок. Певним дослідним шляхом суму на харчування відправляєте в четвертий пакет, а в п'ятий – те, що плануєте витратити на речі: одяг, взуття, меблі і т. д. Шостий конверт повинен містити витрати на підростаюче покоління – від покупки іграшок до оплати послуг репетиторів.

А найприємніше – в сьомому: туди в кінці місяця збирається все, що залишилося в інших конвертах (крім "ощадного"). За ці гроші можна доставити собі незаплановане задоволення, або перекласти їх в будь-який обраний конверт на наступний місяць. Зрозуміло, що "сховищ" не обов'язково має бути саме сім – ви цілком можете збільшити їх число, виділивши окремі категорії витрат, які, на ваш погляд, вимагають більш пильного контролю.

СУМІШІ. Зрештою, можна скомбінувати два "конвертових" методи і створити власну версію якого-небудь "шкатулочно-конвертового" підходу. Наприклад, заводите собі чотири шкатулки, по одній на тиждень, а всередині кожної тримайте кілька конвертів для різних категорій витрат. Або кілька "категорійних" папок по чотири "тижневих" конверти в кожній. Головне – не перестаратися, створивши щось настільки складне, що їм просто не захочеться користуватися.

Але мало розпланувати свої майбутні витрати. Треба ще знайти собі такого джина, який бив би по руках кожного разу, коли тягнешся витратити зайву гривню, через яку потім не зійдеться баланс в кінці місяця. А ще – не давав би несанкціоновано перекладати гроші з конверта в конверт, коли ви запевняєте себе, що це – востаннє.

СІМЕЙНИЙ БЮДЖЕТ ОНЛАЙН

Онлайн-програма. Радить не заходити в червону зону.

Навіть справжній бухоблік на підприємстві можна вести за допомогою олівця і паперу. Але ми зіпсовані сучасними технологіями настільки, що нам потрібно що-небудь простіше – щоб можна було економити з улюбленого смартфона або заносити дані про чергову покупку, не виходячи з магазину.

Онлайн-системи ведення домашньої бухгалтерії мають безсумнівні переваги в порівнянні з програмами, встановленими на домашньому комп'ютері (або планшеті), і обходяться без виходу в інтернет. Наприклад, кілька членів сім'ї, які перебувають у протилежних кінцях міста, можуть вводити нові дані паралельно в режимі реального часу.

В офлайн-варіанті для цього доведеться чекати вечора, поки вся родина збереться будинку. Деякі системи – наприклад, безкоштовно поширювана TrackIt, балують користувача до такої міри, що навіть дані про нову покупку не треба вводити вручну – просто сфотографуйте чек, завантажте фото в систему і далі вона все зробить автоматично.

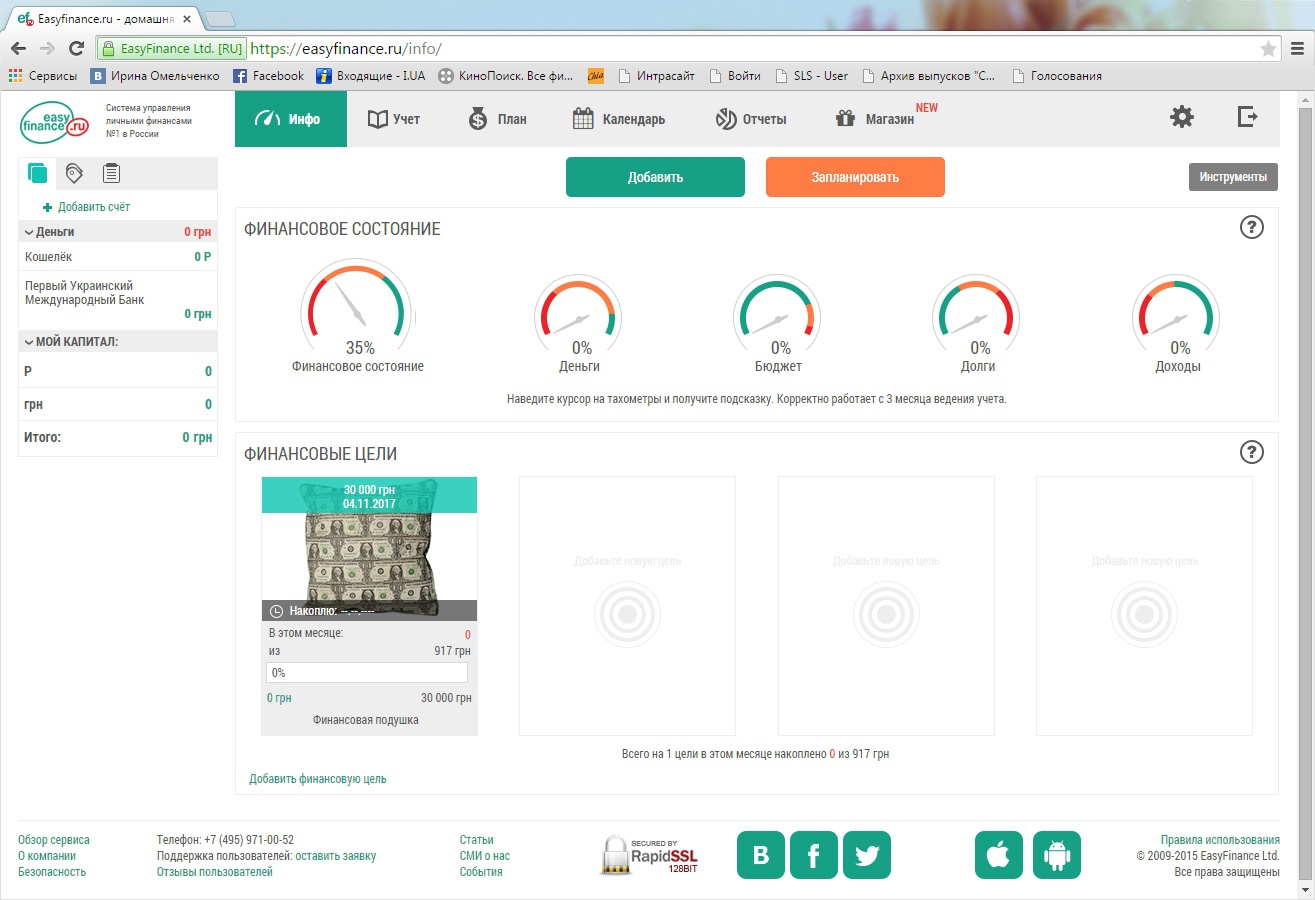

НАЙЛЕГШІ. Розробники безкоштовних мобільних систем (наприклад, в системі EasyFinance (дослівно "легкі фінанси") навіть беруться за вас скласти первісний варіант вашого бюджету (який ви, природно, можете відкоригувати). Для цього ви проходите через серію питань. Для початку у вас з'ясовують, до якого типу користувачів вас віднести. А залежно від того, чоловік ви, жінка чи сім'я, вам буде запропонована своя структура бюджету – з найбільш ймовірними для вас категоріями витрат. Наприклад, якщо ви "Сім'я", у вас уточнять, чи є у вас такі витрати, як "машина", "мотоцикл", "діти" і "домашні тварини", а також знімаєте ви квартиру або платите тільки за "комуналку". А після, дізнавшись середньомісячний дохід і задавши ще кілька питань, автоматично сформують для вас першу фінансову мету – створення вже неодноразово згаданої тут фінансової подушки. Крім того, ви можете створювати інші цілі.

Система дозволяє автоматично отримувати інформацію про здійснені операції і стан банківських рахунків, відстежувати динаміку заощаджень та досягнення своїх цілей для накопичення, а також отримувати графічні і табличні звіти про ваш фінансовий стан. Втім, це ж роблять і інші аналогічні системи. Рахунки тут (як і в більшості інших подібних систем) створюються елементарно. Із приємних фішок EasyFinance – наочний індикатор виконання бюджету у вигляді автомобільного спідометра. Коли стрілка заповзає в червону зону – час "скинути оберти" у своїй споживчої активності, щоб не перевищити бюджет.

Втім, майже кожна система може похвалитися чимось своїм. Наприклад, у Monefy дуже зручний і інтуїтивно зрозумілий інтерфейс, що практично не вимагає зусиль для освоєння.

ЗВОРОТНІЙ БІК. Але онлайн-бухгалтерія має і свої недоліки. Наприклад, на сайті "4 конверти", як і в інших системах, ви задаєте свої доходи, визначаєте витрати і встановлюєте фінансові цілі, плановані витрати автоматично розкидаються по тижневим "конвертах". Але про зворотний бік медалі нагадує прив'язка сайту системи до сайту спільноти біржових трейдерів. І тут починаєш думати – а хто взагалі має доступ до твоїх даних?

Домашня бухгалтерія – це сховище конфіденційної інформації, де є те, що багато хто з нас не хотіли б показувати ні сусідам, ні фіскальним органам, ні тим більше представникам злочинного світу.

А виходить, що всі дані зберігаються тільки під чесне слово невідомих вам людей, які (якщо ви завантажуєте сервіс безкоштовно) вам нічого не винні. Взагалі-то підтримка сервісів вимагає серйозних витрат, які їх засновники якось повинні компенсувати: або заробляти на рекламі, завалюючи трафік безкоштовних користувачів якимись оголошеннями, або просувати, наприклад, гру на біржі через певний сайт або, як TrackIt, розповідати про проведенні маркетингові дослідження по замовленнях комерційних структур, в яких за невелику плату пропонують взяти участь і своїм користувачам.

Якщо ж безкоштовний сервіс взагалі нічого від нас не хоче – то, можливо, це версія платного сервісу з дещо обмеженими можливостями. Так що підтримка сервісу може припинитися в силу його фінансових труднощів, а також вашої онлайн-бухгалтерії загрожують ще й хакерські атаки, візити вірусів і просто технічні проблеми із сервером: зависнути може все, що завгодно.

НАДІЙНІШЕ. Тому набагато надійніше не зв'язуватися з хмарними технологіями. Один раз придбана і встановлена офлайн-програма буде працювати, навіть якщо її творці емігрують на Марс. І дані про ваші фінанси нікуди не витечуть. Існує великий вибір таких безкоштовних програм: наприклад, в "ДомФін" користувач може оперувати сховищами (аналог рахунків), переглянути таблиці своїх витрат і доходів за вибраний період часу, сортувати їх за різними критеріями і т. д. Є облік планованих витрат і доходів, робота з боргами. В іншій безкоштовній програмі "Бухгалтерія Сім'ї" засоби зберігаються в гаманцях. А крім елементарних можливостей присутні також функції аналізу за вибраний період часу по: видами витрат, найменуваннями витрат, видами доходів, планування витрат-доходів. За результатами аналізу можуть будуватися різні діаграми.

Читайте також:

- Українець віз із Криму понад півмільйона гривень

- Хто контролює державні фінанси

- Харківська міськрада погасила кредит на купівлю транспорту до Євро-2012

- У Маріуполі забракували гривні з написом "Новоросія"

- На Донбасі тривають збройні сутички між "гвардійцями ДНР" і російськими козаками

- Доходи Apple побили історичний рекорд

- Обама пригрозив накласти вето на узгоджений в Конгресі США проект бюджету

- Регулярний секс допомагає будувати кар'єру

- Вінниця виділила 12,5 млн грн на адаптацію переселенців і підприємців з Донбасу і Криму

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford