Рік, що минає видався для країни одним з найспокійніших. Нам же залишається сподіватися, що в наступному все піде набагато краще. Втім, роки йдуть і приходять, вони бувають краще або гірше, а гроші продовжують вимагати розумного вкладення. Напередодні новорічних свят ми вирішили розібратися, куди в прийдешньому році нести свої кревні, щоб як мінімум не втратити в їх купівельної спроможності. А краще – ще й примножити їх більшою мірою, ніж здатні їх "з'їсти" злі інфляція з девальвацією.

ПІДСУМКИ РОКУ: інфляції і девальвації

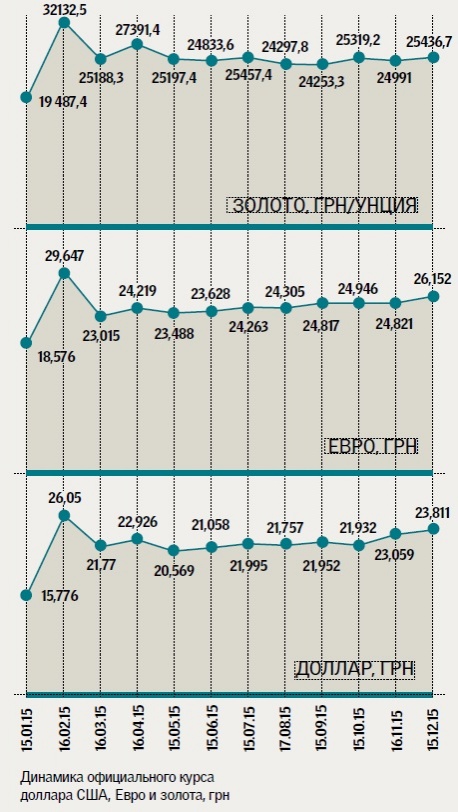

Минає рік пройшов під знаком значною інфляції і девальвації національної валюти. "У 2015 році гривня продовжила своє падіння. Особливий ривок вниз припадає на початок року, коли гривня впала відносно долара до рівня 32 грн з подальшим невеликим відскоком до рівня 25 грн/долар до квітня 2015 року і до рівня 22 грн/долар до початку червня 2015 року", – розповідає фінансовий консультант Володимир Тимченко.

"Вартість долара США за підсумками 2015-го виросла на 48,7%, – говорить провідний експерт інформаційно-аналітичного центру Андрій Шевчишин. – Менш агресивною була динаміка євро (+33,7%)".

При таких "успіхах" гривні ніяка інвестиція на рік у національній валюті (за винятком якихось дуже вже ризикованих) не могла б забезпечити достатню прибутковість, щоб конкурувати з примітивним придбанням долара або євро. "Гривні, вчасно переведені у долар і євро (з осені 2014 року) і розміщення на депозити найнадійніших банків (1-4% річних) або в готівці, показали найбільшу прибутковість, – стверджує Володимир Тимченко. – Готівкові в доларах: +51,5% за рік у гривневому еквіваленті. Депозити в доларах: +57,6% (при прибутковості 4% річних у доларах) в гривневому еквіваленті".

ЗБИТКОВІСТЬ. "Фактично наші ставки в гривні зараз є негативними, – говорить головний фінансовий аналітик Віталій Шапран. – Навіть при 25% річних депозит виглядає непереконливо, якщо у нас за підсумками року очікується інфляція 46%".

Володимир Тимченко наводить наступний приклад. Так, 1 млн грн, конвертований в долари в грудні 2014 року за курсом 16,50 грн/долар, склав $60 600. Розміщений під 25% річних (у ненадійні банки), через рік внесок склав 1250 тис. грн, або еквівалент $50 тис. за курсом 25 грн/долар. Тобто в доларовому еквіваленті заощадження зменшилися на 17,5%.

МОБІЛЬНІСТЬ. З іншого боку, можна помітити, що ті, хто відкрив гривневий депозит на 3 місяці, наприклад в квітні, отримали дуже хороший дохід. Та й протягом усіх літніх місяців курс долара до гривні практично не зростав. А невелика осіння девальвація в гривні не здатна всерйоз зіпсувати задоволення від високих банківських ставок. Тобто відносно короткі вклади, зроблені у вдалий час, залишалися вигідними.

СТАВКИ. "Більшу частину 2015 року з гривневими депозитами спостерігалася тенденція до зростання ставок. Це було викликано спробами банків зупинити відтік депозитів на тлі девальвації гривні та недовіри до системи. Воно було викликано, в тому числі, і виведенням з ринку проблемних банків, – говорить Андрій Шевчишин. – У свою чергу, ставки по валютних депозитах протягом року скорочувалися, бо гривня ослабла, та й можливості банків забезпечувати високу валютну прибутковість в умовах падіння економіки звузилися". Як вказує заступник директора департаменту роздрібних клієнтів Андрій Курбатов, останні місяці спостерігається зниження прибутковості і гривневих вкладів.

ВДИВЛЯЮЧИСЬ У НАЙБЛИЖЧЕ МАЙБУТНЄ

"Якщо не буде загострення військових дій на сході України, курс гривні стабілізується на сьогоднішньому рівні, а економічні реформи будуть здійснюватися в запланованому режимі, то процентні ставки за вкладами продовжать зниження", – вважає Андрій Курбатов.

"В умовах економічного спаду 2015 року, мінімального зростання економіки в 2016 році, а також очевидного спаду кредитування – обслуговувати дорогі депозити проблематично, тому банки будуть прагнути знижувати ставки і далі, – пояснює Андрій Шевчишин. – Очікуване уповільнення зростання споживчих цін також сприятиме цьому процесу".

ІНФЛЯЦІЯ. НБУ за підсумками наступного року прогнозує інфляцію в 12%. У багатьох експертів прогноз трохи менш оптимістичний. "Мінімальна інфляція на 2016 рік складе 14%, якщо говорити про реальні показники, – вважає керівник консалтингової компанії Павло Мельник. – На 12% вона навряд чи зупиниться – для цього економіка повинна занадто різко і сильно піти в зростання, а інерція в ній велика. З іншого боку – і більш високою (наприклад, 15%) інфляція теж навряд чи буде".

Відповідно, очікується зростання курсу долара протягом року не більше ніж на 10% по відношенню до нашої національній валюті.

У СЕБЕ. Ми чекаємо не просто кількісного зростання економіки, а й її якісного перетворення. У тому числі і з більшою відкритістю для нас світових ринків, а нас самих – зарубіжному капіталу і технологій. Насправді мало хто з нас розуміє, свідками яких змін нам доведеться бути. І бажано – не свідок, а активними учасниками. Тому що можливостей для ефективного докладання своїх зусиль ставатиме більше. "Перше, у що сьогодні слід інвестувати, – це в себе, – каже Павло Мельник. – Як це не банально звучить – в своє здоров'я і освіту. І що незабаром дуже знадобиться – в знання іноземних мов".

БАНКИ ПОЗА КОНКУРЕНЦІЇ

"Якщо йдеться про примноження заощаджень, то найнадійніша форма – це банківський вклад, – говорить Голова комітету економістів України Андрій Новак. – Звичайно, я б не радив реагувати на відсотки вище від маленьких фінустанов: краще працювати з державними банками і максимум з двадцяткою найбільших приватних".

ВАЛЮТА. Питання, в якій саме валюті робити банківські вклади, залишається дискусійним. Частина фахівців категорично проти вкладень у гривні. "Ні про які депозитах та інвестиціях в національній валюті поки не може бути й мови – особливо якщо враховувати, що ризик просадки курсу нацвалюти набагато вище можливої прибутковості", – застерігає Володимир Тимченко. "Якщо уряду вдасться хоча б формально утримати інфляцію в 2016 році в 12%, то банківські депозити в гривні стають привабливі. Але, на жаль, поки макропрогнози такі, що якраз інфляція буде приблизно на рівні депозитних ставок, 20-24%, – вважає Віталій Шапран. – Залишається привабливою валюта – тим більше, що існує пул надійних банків, які пропонують непогані ставки за доларовими вкладами (8-10% річних). Євро не так привабливо – воно знижується відносно долара, а ставки традиційно дуже низькі. Гривня ж залишається валютою для транзакцій. Для диверсифікації валютного портфеля можна брати співвідношення 50% у доларах, 30% в євро і 20% – у гривні. Така структура для 2016-го буде оптимальна".

Більш прихильний до національної валюти економіст Міжнародного центру перспективних досліджень Олександр Жолудь: "Якщо розглядати основний сценарій, то трохи вигідніше тримати в гривні. Тому що інфляція сповільнюється, а ставки по валюті нижче, ніж по гривні. Ослаблення ж гривні до долара очікується менше ніж 10%. Але не поспішайте міняти все в одну валюту: як звикли тримати частину в тому, частина в цьому – так і тримайте".

Оптимальними строками розміщення є вклади на 6 місяців і 1 рік.

ТЕРМІНИ. "При нинішньому рівні ставок і при прогнозі їх подальшого зниження оптимальними термінами для розміщення вкладів – 6 місяців і 1 рік", – вважає Андрій Курбатов. З іншого боку, депозити на більш короткі терміни (1-3 місяці) дозволять знизити інфляційні і девальваційні ризики, нехай і ціною зниження прибутковості.

ФОНДОВИЙ РИНОК В ЗАМОРОЗЦІ

Однією з самий невдалих витівок на 2015 рік стало вкладення коштів у фондовий ринок – зокрема, шляхом розміщення в ПІФах (пайових інвестиційних фондах. – Авт.). Криза в економіці призвів до різкого зниження попиту на цінні папери (на ринку просто немає вільних грошей) і обвалення вартості акцій наших підприємств. "Українські фондові майданчики в 2015 році показали падіння основних індексів більш 31,6% (індекс UX). І якщо до березня ще було ворушіння, то з весни індекс знаходиться в затяжному падінні, – говорить Андрій Шевчишин. – Враховуючи девальвацію гривні, доларові інвестиції в український фондовий ринок показали б падіння доходу на більш ніж 54%".

ПРОГНОЗ. Малоперспективними подібні інвестиції залишаться і в 2016-му. "Фонди і ПІФи працюють добре, коли є надлишкова кількість фінансів в системі, – пояснює Павло Мельник. – Надлишок грошей буває тільки після серйозного етапу розвитку економіки, коли проходить час первинного накопичення. Спочатку всі повинні заробити, не витратити, а накопичити, і тільки після цього починати довгострокове інвестування. Це можливо десь через 5-7 років після початку економічного підйому".

"Фондові майданчики України, незважаючи на високий потенціал зростання, продовжать перебувати в заручниках низької ліквідності, – прогнозує Андрій Шевчишин. – Ми не очікуємо стійкості зростання індексів. Швидше за все, будуть коливання і спроби відновлення, але без припливу реального капіталу це буде лише тимчасове полегшення. Винятком можуть бути спекуляції з активів, пов'язаних із приватизацією 2016 року, наприклад, акції "Центренерго".

ЗОЛОТО – НА ДОВГУ ПЕРСПЕКТИВУ

"Якщо говорити про заощадження, то треба прийняти для себе рішення, що ви хочете – зберегти або примножити, – говорить Андрій Новак. – Щоб просто зберегти, є багато форм вкладень, починаючи від дорогоцінних металів, монет і прикрас. Це товари, які характеризуються стабільністю цін. Звичайно, коливання є, але вони значно менші за амплітуді, ніж, наприклад, коливання курсу національної валюти". Так що якщо ви хочете захиститися від примх долі на фінансових ринках, а на чорний день через 10-20 років мати якийсь резерв, то золото – це якраз для вас.

А ось бажання заробити в осяжному майбутньому до придбання жовтого металу відносини, на жаль, не має. І в минулому році він вів себе не дуже добре. "Вартість золота на світових ринках в 2015 році знизилася на 10,2%", – вказує Андрій Шевчишин. І зараз воно продовжує дешевшати. "Золото продовжує дешевшати, враховуючи інтерес інвесторів до цінних паперів США, які мають позитивний прогноз по зростанню, через зміцнення економіки США і позитивних прогнозів на наступні 1-3 роки", – говорить Володимир Тимченко. "Золото падало також на очікуваннях того, що ФРС США підніме ключову ставку, – доповнює список причин Віталій Шапран. – А після підняття ставки купувати банківське золото стає нецікаво".

Нагадаємо, минулого тижня в США підвищили базову процентну ставку. Якщо говорити простіше, це означає, що американські кредити тепер будуть трохи дорожче, а значить, вільних грошей у світовій економіці стане менше. З цього випливає скорочення інвестицій в економіки, що розвиваються, наприклад такі, як Індія і Китай, пояснює Віталій Шапран. А це – основні світові покупці золота.

ЧАС КУПУВАТИ НЕРУХОМІСТЬ

"В даний момент для України найбільш перспективними є вкладення в землю і нерухомість. Ціни на них знаходяться на своєму дні, і нижче навряд чи будуть, – радить Андрій Новак. – Інвестувавши так гроші, ви, нічого не роблячи, через кілька років будете мати вартість цих активів в кілька разів вище. Війна і економічна криза рано чи пізно закінчаться, і як тільки почнеться хоча б незначне економічне зростання, ціни знову підуть вгору. Нерухомість зараз, на жаль, не кожному українцю по кишені. Але купити 6-12 соток землі, я думаю, цілком реально для багатьох".

НЕ ВСЕ ТАК ПРОСТО. Вкладатися в якісь активи начебто землі або нерухомості можна, вважає і Павло Мельник – але тільки в тому випадку, якщо вони коштують дешевше, ніж нинішня ринкова ціна. Крім того, вибір об'єкта нерухомості для вкладення – не така проста задача, бо не кожен земельну ділянку буде дорожчати в тому ж темпі, що і ринок в цілому – де розташування невдале, де інфраструктура підкачала.

Є, втім, і експерти, що сумніваються в доцільності таких інвестицій. "Я вважаю, що в тих умовах, які у нас склалися з нерухомістю в останні 10 років, у нас було дуже серйозне обмеження можливостей будівництва нового житла, – говорить Олександр Жолудь. – Тому ціни на нерухомість по відношенню до середніх доходами значно вище, ніж в інших країнах. Я вважаю, що якщо у нас буде розвиватися ринок, зовсім не обов'язково, що квартири будуть рости в ціні".

Читайте також:

- Якою буде ціна на золото: прогнози найбільших банків

- Доходи підприємств та фізичних осіб будуть обкладатися податком однаково – Мінфін

- Українці несуть у ломбарди золото, гаджети, велосипеди і царські сервізи

- Що відбувається з депозитами українців: інфографіка

- Депозити – зберегти і примножити

- Гонтарєва: 20%-й податок на депозити – це перебір

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви