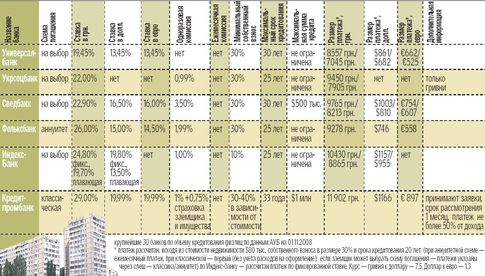

Сегодня просить помощи на покупку квартиры можно только у шести банков из первой тридцатки. Усредненная ставка по предоставляемым кредитам на покупку вторичной недвижимости составляет около 24% годовых в гривне и 19% в валюте. При этом, к примеру, "Укрсоцбанк" выдает такие займы только в гривне. А в "Кредитпромбанке" среди обязательных критериев оценки вашей платежеспособности на погашение кредита должно идти не более 50% совокупного семейного дохода из всех источников.

Существенно увеличилась и сумма минимального первого взноса для покупки жилья. Если ранее некоторые финучреждения готовы были выдать кредит если не с нулевым, то с 10% собственным вкладом, то теперь такие условия можно отыскать только в "Индекс-банке", да и то лишь в случае вашей эксклюзивно высокой платежеспособности. Остальные и говорить с вами не станут, если на руках нет 30% от стоимости квартиры. В то же время максимальные сроки, на которые выдается заем, пока не сокращаются: банки все еще готовы расстаться с деньгами во благо улучшения жилищных условий сограждан на 25—30 лет. Еще бы! Кому не хочется, чтобы ему 25 лет платили по 25% годовых дохода?!

Большую таблицу смотрите ЗДЕСЬ.

"Новинку" рынка кредитования мы обнаружили в "Правэкс-банке" (хоть кредитов и не выдает, но принимает заявки). Здесь нам сообщили буквально следующее: не видать вам денег, если вы работаете в строительной компании, автомобильном бизнесе, биржевым брокером или в компании по продаже бытовой техники.

ПРОГНОЗЫ. По мнению Елены Гиль, начальника отдела разработки кредитных продуктов "Ощадбанка", оценка рисков, связанных с работой заемщика, станет повсеместной практикой в 2009 году.

Вероятно, еще одно требование банков, которое сейчас наблюдается у единиц, может стать в следующем году популярным. Речь идет о предоставлении справки о психическом состоянии клиента. Ведь в нормальности человека, который согласится на 30% годовых в гривне и 25% в долларе, можно усомниться.

Что касается сроков, на которые будут выдавать кредиты, то, по словам руководителя розничного бизнеса "БГ Банка" Константина Джериха, ипотеку будут выдавать не более чем на 5—10 лет. Урежут и суммы кредита. "Она, скорее всего, не будет превышать 3-х годовых доходов соискателя, — считает член Совета директоров компании по управлению активами "Инвестиционный Капитал Украина" Олег Гонтарев. — Финучреждения при этом будут проверять наличие "белых" регулярных доходов. А первичный взнос увеличится до 40% стоимости объекта".

Если все вышеперечисленные ужесточения условий кредитования не отобьют у вас охоту брать кредит, будьте готовы к более консервативной оценке рыночной стоимости квартиры. Фактически, если до кризиса банки были готовы дать к требуемой сумме займа еще 10 тыс. долларов "на ремонт", то в ближайшее время квартиру оценят на 10—30% ниже и без того просевшей рыночной стоимости.

ЭКСПРЕСС-КРЕДИТЫ ВНЕ СТЕН БАНКОВ "СВЕРНУТСЯ"

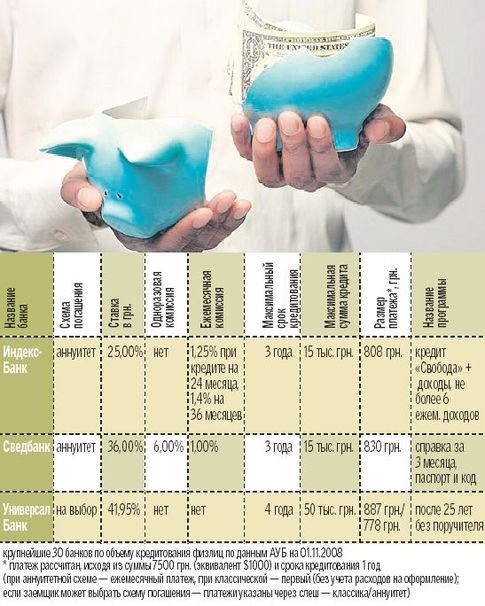

Получить сегодня наличные в банке без какого-либо обеспечения — практически невозможно. Из тридцатки лидеров потребкредитования только три банка — "Универсал", "Индекс" и "Сведбанк" — готовы выделить вам от 15 до 50 тыс. грн. без залога под 25—42% годовых с причитающимися для кеша внушительными комиссиями до 1,4% в месяц.

Некоторые финучреждения, например "Дельта банк" и "VAB банк", выдают кредиты только на конкретные товары (бытовая техника, электроника), а "Фольксбанк" даст вам денег под поручительство третьего лица под 40% годовых в гривне и 21% в долларе, а также 3%-ной комиссией на срок до 3-х лет и сумму до 4 тыс. долларов. В "Форуме" наличные можно получить только под залог недвижимости или авто. При этом деньги, полученные благодаря заложенному жилью, можно пустить только на его ремонт.

Обязательным атрибутом для некогда "легких" кредитов становится справка о доходах и прочие атрибуты "взрослого" списка документов.

Большую таблицу смотрите ЗДЕСЬ.

ПРОГНОЗЫ. В 2009-м кредиты наличными, по мнению банкиров и аналитиков рынка, практически исчезнут. Те, что останутся, будут выдаваться под немыслимо высокие проценты (от 50% годовых). При этом, скорее всего, банки будут требовать полный пакет документов — как для ипотечного кредита.

Зато самыми "живучими" останутся кредитные карты. Во-первых, ставки по ним у большинства финучреждений заоблачные: от 30 до 80% годовых. Во-вторых, суммы кредита, как правило, небольшие. "В следующем году их могут ограничить 3—5-месячными заработными платами", — считает Юрий Кононенко. Эта мера еще лучше защитит банки от рисков, ведь даже при временной потере работы в условиях финансового кризиса, суммы ежемесячных платежей не будут обременять семейные бюджеты заемщиков.

Впрочем, целевое назначение таких кредитов может измениться. В следующем году, по мнению Константина Джериха, в связи с падением уровня доходов населения, банки будут более жестко оценивать платежеспособность заемщика.

Возможно полное сворачивание экспресс-кредитования вне стен отделения банка. Эксперты уже отмечают сворачивание точек банков в крупных торговых центрах, так как финучреждениям невыгодно сотрудничество с сетями, теряющими объемы продаж, в частности из-за удорожания импортной техники. А в 2009-м этот процесс, скорее всего, придет к логическому завершению, и банкиры окончательно сконцентрируются на карточках, которыми можно рассчитаться не только за стиральную машину, но и за хлеб с молоком в супермаркете.

"Хитом ближайших годов будут акции банков и различных магазинов из серии "рассчитайся кредиткой банка Х и получи скидку в магазине Y". У покупателя этот механизм будет создавать впечатление, что переплату по кредиту он компенсирует скидкой, но, конечно же, в убытке ни банк, ни продавец не останутся", — прогнозирует Александр Охрименко из "Укргазбанка". Впрочем, кредитные лимиты на таких картах будут установлены с достаточно жесткой привязкой к доходам. "Если у вас зарплата, скажем, 1000 грн., то ваш лимит составит не более 200 грн." — отмечает г-н Охрименко.

В ПЕРВОМ ПОЛУГОДИИ АВТОКРЕДИТОВ НЕ БУДЕТ

"Навыдавав кредитов на авто с минимальными первыми взносами и без таковых вообще, банки только сейчас поняли, что предмет залога — автомобиль — уже сегодня не может покрыть сумму выданного кредита. Ведь новая машина обесценивается на 20% сразу после того, как покидает автосалон. А через год такое авто стоит еще на 10—20% меньше", — отмечает Юрий Кононенко. По его мнению, банки "сыты" автокредитованием: люди массово идут в финучреждения сдавать ключи от автомобилей, отказываясь таким образом гасить кредит. "Банки в замешательстве. Ведь они кредитно-финансовые учреждения, а не парки подержанных машин. У них нет ресурса, чтобы обслуживать автомобили", — добавляет аналитик.

Впрочем, вскоре выход, очевидно, будет найден. "Вполне возможно увеличение в следующем году популярности перекредитования физических лиц в рамках одного банка (т.е. возможность для существующих заемщиков банка изменить условия кредитования в соответствии с новыми программами. — Авт.) либо предоставление более интересных возможностей для заемщиков, приобретающих имущество других физлиц, которое было обеспечением по проблемным кредитам", — прогнозирует Елена Гиль для "Сегодня". То есть те, кто будет готов избавить банк от лишнего автопарка, могут рассчитывать на лояльность финучреждения: большую сговорчивость кредитного комитета, минимальный собственный взнос, а также кредитные ставки на 0,5—2-процентных пунктов ниже стандартных предложений.

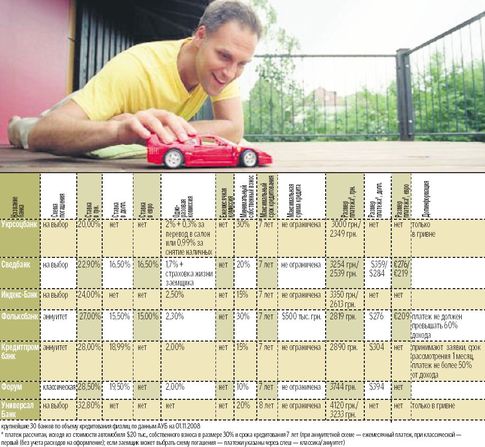

Тем не менее пока с желанием выдавать займы на автомобили у банков дела обстоят немного лучше, чем с ипотечным кредитованием. Если из тридцатки лидеров ипотеку выдают шесть банков, то автокредиты предоставляют семь. "Форум", который пока пасует на рынке недвижимости, охотно даст вам денег на машину под 28,5% в гривне. В целом же банки предоставляют кредиты в вилке 23—33% годовых в гривне и 15,5—19,5% в валюте. При этом в евро выдают займы только "Сведбанк" и "Фольксбанк", в долларе — "Сведбанк", "Фольксбанк", "Кредитпромбанк" и "Форум". "Укрсоцбанк", "Индекс-банк" и "Универсал банк" предоставляет кредиты только в гривне.

Стоит отметить, что сроки кредитования пока не потерпели глобального пересмотра: деньги на машины дают на традиционные для нашего рынка 7—8 лет. Что касается первоначального взноса, то в большинстве случаев банки дают кредиты только при наличии 30—50%-го взноса. "Покупателей, готовых внести такой взнос, — около 10%, остальные либо покупают машины за наличные, либо не покупают вовсе. Потому что условия — 25% в гривне и 16% в долларе — слишком жесткие", — говорит "Сегодня" директор автосалона "Автокапитал", реализующего машины как среднего, так и премиум-класса Юрий Марчук. По его словам, хоть как-то общаться с потенциальными заемщиками сейчас берутся банки с иностранным капиталом. "Украинцы" же просто отказываются выдавать кредиты на машины.

Большую таблицу смотрите ЗДЕСЬ.

ПРОГНОЗ. В следующем году, по мнению аналитиков, банкиры будут крайне осторожно относиться к выдаче займов на четырехколесных друзей человека. "Если кто-то и решится выдать такой кредит, то он будет не более чем на три года, с 50%-м первоначальным взносом, и, скорее всего, преимущественно на дешевые авто", — комментирует "Сегодня" Константин Джерих.

"Долларовых кредитов не будет не только из-за запретов НБУ, но и из-за психологического фактора: украинцы, обпекшись в этом году, уже просто не захотят брать займы в непредсказуемой валюте, — считает советник председателя правления "Укргазбанка" Александр Охрименко. — Как и в случае с ипотекой, требования к заемщикам ужесточаются: становится важным не только его нынешнее финансовое состояние, но и перспективы компании, в которой он работает. Естественно, больше всего шансов получить кредит у тех, кто работает в большой стабильной компании на стабильной зарплате. Теперь отписки с минимальной зарплатой из ЧП, созданных две недели назад, уже не пройдут".

Зампред правления банка "Хрещатик" Ирина Скирчук и вовсе считает, что в первом полугодии банки не будут кредитовать автомобили из-за невозможности просчитать цену залога. "Объемы производства автомобилей в ближайшее время будут падать. Снижение прибыли автопроизводители будут компенсировать повышением цен на машины. В первом полугодии следующего года ожидается подорожание автомобилей наиболее массовой ценовой категории от $17 тыс. до $25 тыс. Банки не станут рисковать, выдавая кредиты на покупку этих авто. Ведь существует вероятность, что впоследствии цена на машины снова упадет. В результате банки останутся с минимальными залогами", — говорит банкир в комментарии для "Сегодня".

Зато, по ее мнению, увеличится активность автодилеров, которые будут выводить на рынок свои финансовые компании. "Только аффилированным структурам (группы компаний, связанные экономически) сегодня под силу просчитать все риски и возможные ценовые колебания, поскольку вся цепочка производства и сбыта автомобилей для них абсолютно прозрачна", — уверена г-жа Скибчук.

Возрождение "нормальных" условий кредитования Александр Охрименко прогнозирует не ранее 2013 года. "После кризиса всегда идет бурный рост. Будет высокий уровень конкуренции между финансовыми компаниями, а уровень доходов населения значительно повысится. Поэтому возможность взять кредит на авто под 7—8% в гривне на 3—5 лет будет обыденной", — с оптимизмом смотрит в будущее аналитик.

"НУЛЕВЫЕ" КРЕДИТЫ ВЫМИРАЮТ

Еще несколько месяцев назад продавцы на пару с банкирами завлекали покупателя "баранками" по процентной ставке и первому взносу. Но за ними скрывались сумасшедшие ежемесячные или разовые комиссии, страховки и прочие платежи, которые могли превратить ноль во вполне реальные 60-80% годовых. После того, как НБУ обязал финучреждения показывать эффективную ставку по кредиту, банкиры стали писать мелким шрифтом, что "0" — это в лучшем случае 0,01% годовых. "Сегодня люди в большинстве своем покупают технику и электронику за наличные, и такой маркетинговый ход, как кредит в 0%, уже ни к чему", — говорят в аналитической компании "Про-консалтинг".

"Сегодня" удалось обнаружить только несколько реально действующих акционных предложений, которые завершатся в конце декабря, и, как сообщили нам в одном из банков, не возобновятся, по всей видимости, уже никогда. Так, "VAB банк" дает без справки о доходах экспресс-кредиты на покупку товаров (кроме мобилок) в сети электроники "Сити.ком" под 0,01% годовых, но с ежемесячной комиссией в 1,8% и страховкой жизни в 6% или с разовой комиссией в 9,99% и страховкой жизни за 8% стоимости товара. Максимальная сумма — до 6 тыс. грн. В "Домотехнике" кредиты выдают "Приватбанк", "Дельта-банк" и тот же "VAB". Электронику и бытовую технику тут продают за 0,01% годовых без дополнительных комиссий и на сумму до 5 тыс. грн. Только нужно еще застраховать свою жизнь за 3% от стоимости товара. Дельта банк также выдает кредиты в сетях Фокстрота и Технополиса на всю технику, кроме мобилок, "под 0%", но с 10%-й страховкой. Единственным "неудобством" является необходимость предоставлять справку о доходах за последние 6 месяцев и ограничение по сумме. В частности, в Фокстроте оно составляет 2,5 тыс. грн.

НАЦБАНК РЕКОМЕНДУЕТ

Нацбанк Украины своим постановлением от 4 декабря №413 "рекомендует банкам пересмотреть в сторону уменьшения процентные ставки по кредитам, предоставленным в инвалюте… с целью снижения рисков невыполнения заемщиками своих обязательств по таким кредитам". Заемщики тут же навострили уши: на сколько же процентных пунктов упадут ставки? Аналитики рынка поспешили охладить пыл: банки вообще могут проигнорировать эти пожелания.

"Слово "рекомендует", использованное в постановлении, четко дает понять, что выполнение этого пункта не является обязательным, а потому не будет воспринято банками как руководство к действию. К сожалению, финсостояние большинства из них в настоящее время таково, что сам факт неповышения ставки по кредитам — уже довольно редкое явление на рынке, не говоря уже о возможности ее снижения", — считает исполнительный директор компании "Простобанк Консалтинг" Ольга Онуфрийчук.

"Пока ставки по депозитам у нас составляют более 20% и уровень инфляции тоже превышает эту планку, говорить о снижении ставок по кредитам бессмысленно", — добавляет советник председателя правления "Укргазбанка" Александр Охрименко. По его словам, НБУ понимает, что его просьбу нельзя реализовать на практике, поэтому и отнес ее к рекомендациям. "Единственно возможным вариантом развития событий в следующем году, когда ставки по займам начнут снижаться, будет сочетание дефляции (снижения цен. — Авт.) и падения ставок по вкладам. Тогда нынешние 25% годовых в гривне превратятся в 18—20%, но не менее", — отметил эксперт в комментарии "Сегодня".

Екатерина Шевелева, Тимофей Крамарев

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы