Дошки оголошень й соцмережі рясніють порадами, як взяти позику в МФО та відмовитися від виплати боргу. Та чи можна обдурити кредитора і до яких наслідків призведе таке рішення?

Український ринок кредитування розвивається стрімкими темпами. Крім вже звичної розстрочки та банківських позик, дедалі популярнішими стають сервіси, що надають "гроші до зарплати". Їх переваги очевидні: вимоги до користувачів — мінімальні (потрібен тільки паспорт та ІПН), ймовірність схвалення заявки — висока, адже доступна сума рідко перевищує 10-15 тис. гривень.

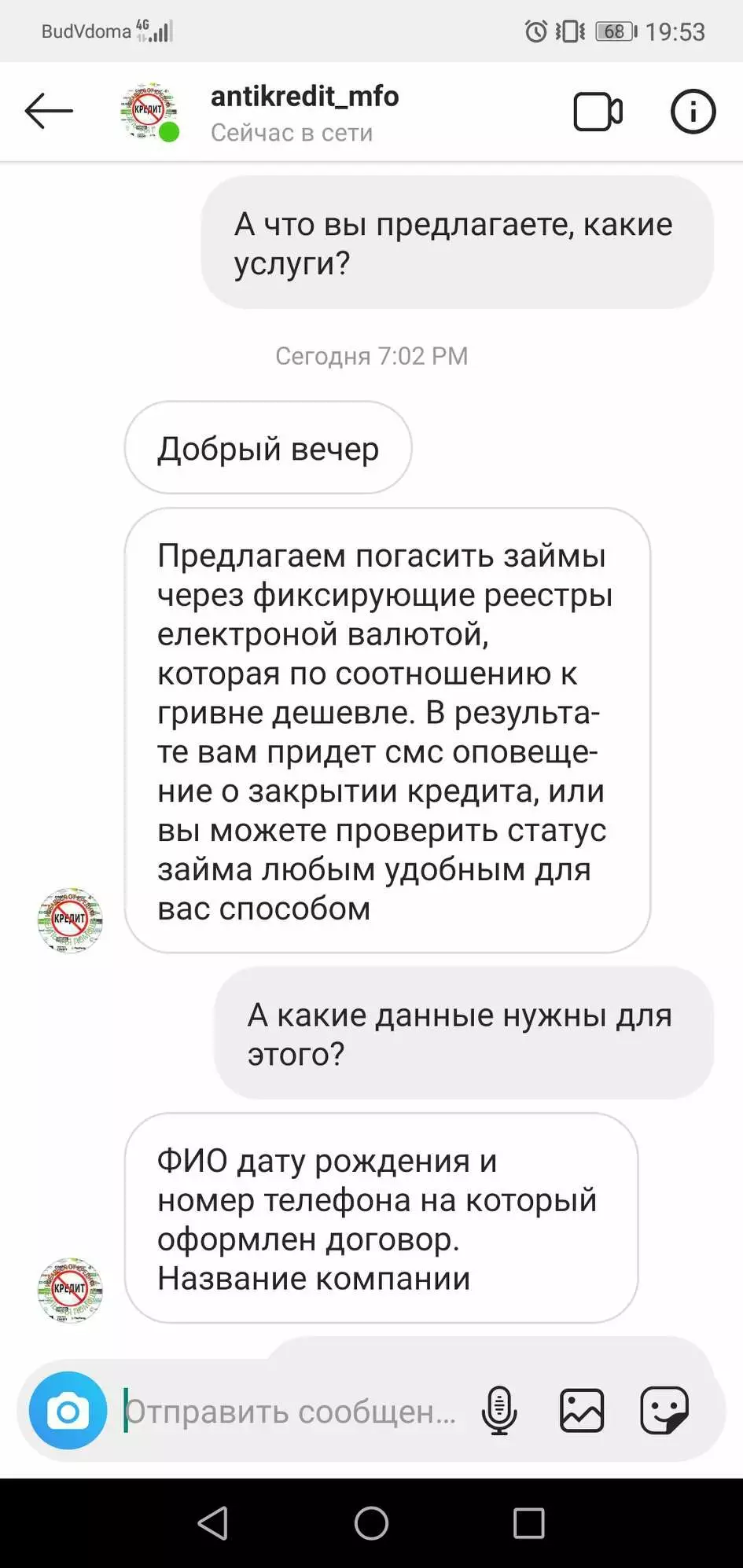

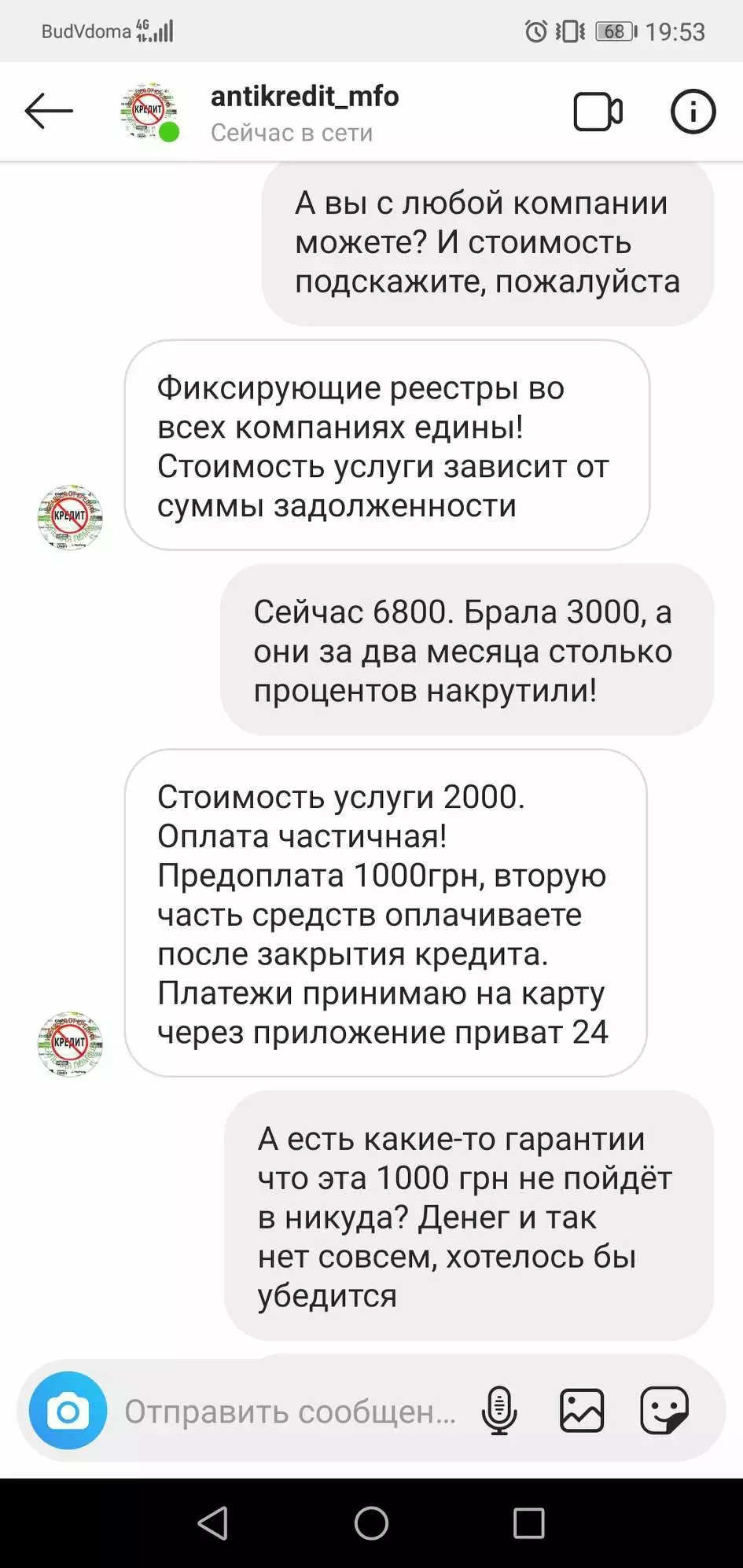

На думку недобросовісних позичальників, ще один "плюс" звернення в мікрокредити — відмова від повернення боргу без будь-яких наслідків. За пошуковим запитом "як не платити МФО" гугл видає десятки статей з лайфхаками, як ухилитися від виконання боргових зобов'язань та правильно спілкуватися з кредиторами. Але перш ніж слідувати порадам невідомих експертів, ризикуючи чистотою кредитної історії, грошима та часом, радимо детально розібратися в питанні.

Реальна допомога чи пусті обіцянки?

Юристи та фінансові консультанти, які заявляють про великий досвід вирішення проблем з кредитними заборгованостями, пропонують нову послугу — антиколектор. Вона полягає в "нівелюванні негативних наслідків" при відмові платити кредитору. Що криється за туманним формулюванням, сказати складно, але одне відомо точно: на сайтах-одноденках не дають безкоштовних консультацій та правових алгоритмів вирішення проблеми.

Як правило, антиколектори представляються колишніми співробітниками фінансових установ, які знають, "як там все влаштовано", а тому готові за скромну винагороду зламати базу або обдурити систему, провівши фейковий платіж.

Все, що пропонують клієнту, — внести плату та не думати про наслідки.

Але позичальникові, що має заборгованість в МФО, доведеться турбуватися — і турбуватися багато про що. Як тільки спроба ухилитися від виконання вимог договору, який підписується на етапі оформлення позики, стане явною, мікрокредітна компанія змінить тактику спілкування та захоче повернути кошти без огляду на особисту ситуацію клієнта. Щоб не злити кредитора, краще знайти грошам, які просять антиколектори за свої послуги, будь-яке інше застосування, найкраще — витратити їх на сплату частини боргу.

Безпека даних — головний пріоритет МФО

Головна гордість багатьох мікрокредитних організацій — використання передових технічних рішень на всіх етапах роботи з клієнтами. У відповідь на масові запевнення шахраїв про зломи, МФО впроваджують суворі стандарти внутрішньої безпеки на всіх рівнях.

"Ми систематично перевіряємо, наскільки реально сторонній людині або співробітнику компанії зламати клієнтську базу або отримати персональні дані користувачів, — розповідає Дмитро Стензя, директор популярного сервісу мікрокредитування MyCredit. — В умовах тієї системи, яку створила наша команда, це практично неможливо з кількох причин:

- Щорічно ми проходимо міжнародну сертифікацію PCI DSS, розроблену платіжними системами VISA та MasterCard. Наявність даного сертифіката є світовим гарантом безпеки даних платіжних карт та виконаних по ним транзакцій. Сертифікація для MyCredit передбачає жорсткий контроль зберігання інформації клієнтів.

- В офісах MyCredit діє пропускна система, в робочих приміщеннях встановлені камери, а співробітники отримують той рівень доступу, який необхідний для вирішення робочих завдань. При цьому повного доступу до клієнтських даних ніхто не має.

- Всі члени нашої команди, включаючи топ-менеджерів та СЕО, раз на півроку проходять перевірку на поліграфі.

Звертаючись в MyCredit, ви можете бути впевнені в безпеці та надійному захисті ваших даних, а також передачі достовірної інформації в УБКІ".

Легких грошей не буває

Що ж у підсумку отримують шукачі легких грошей, які, прочитавши поради в мережі, оформляють десятки мікропозик та принципово не платять борги? Цілий "букет" наслідків:

- Фактичне знищення кредитної історії, що, як уже було сказано вище, фіксується в УБКІ. Якщо згодом знадобиться отримати споживчий займ або оформити платіж в розстрочку, доведеться довго переконувати представників банку або МФО в доброчесності намірів. Швидше за все, після отримання десятка автоматичних відмов, залишиться два варіанти дій — звернутися в ломбард або до приватних кредиторів, які стягують завищені відсотки.

- Тривале спілкування з колекторами, які вміють зробити життя горе-позичальника по-справжньому нестерпним. Типова ситуація, коли боржники, що втомилися вислуховувати нагадування та погрози, бажають розрахуватися з колекторським агентством будь-якими засобами. Наприклад, позбутися від цінного майна — ювелірних прикрас, дорогої техніки, машини. Викупити борг можна через факторингову компанію, уклавши договір цесії.

- Повістка в суд. Через невеликі розміри позик до судових розглядів доходить рідко, але категоричну відмову боржника МФО спілкуватися з представниками кредитора — вірний спосіб ініціювати справу. І мікрокредити, і колектори старанно готуються до суду, як наслідок — виграють процеси. Після цього у боржника не залишається можливостей для маневру — доводиться повністю погасити взяті зобов'язання, суму нарахованих відсотків та судові витрати.

Українцям, які взяли "гроші до зарплати" та зіткнулися з фінансовими труднощами, не варто випробовувати долю — краще чесно розповісти кредитору про ситуацію, що склалася. Якщо у клієнта виникла заборгованість на підставі серйозних обставин (звільнення, втрата годувальника, втрата майна), MyCredit пропонує різні варіанти вирішення проблеми — безкоштовне продовження кредиту, реструктуризацію боргу з розподілом на частини, індивідуальні графіки виплат. Пошук компромісу часто буває нелегким, але тільки так можна залагодити ситуацію з боргом мирним шляхом, без серйозних ризиків та наслідків.

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви