Олександра Романюк

Провідна оглядачка

Олександра Романюк

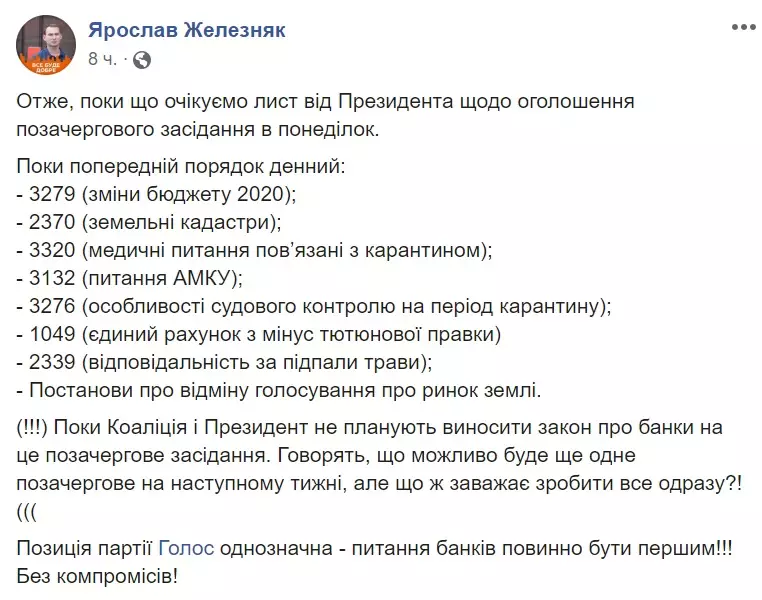

Провідна оглядачка Одним з найважливіших питань, які повинні бути розглянуті Верховною Радою на позачерговому засіданні, повинен стати розгляд у другому читанні законопроекту №2571-д - "Про внесення змін до деяких законодавчих актів України щодо удосконалення деяких механізмів регулювання банківської діяльності", який більше відомий як "антиколомойський" законопроект. Цей документ залишається єдиною перешкодою до підписання Україною нового кредитного договору з МВФ. А в ситуації, що склалася, гроші Міжнародного валютного фонду можна назвати єдиним шансом на виживання української економіки.

Тим часом безпроблемне прийняття "банківського закону" на сьогодні залишається під великим питанням. Незважаючи на ситуацію, в якій опинилася країна через епідемію коронавірусу, незважаючи на економічну кризу, в яку вже занурилися багато країн світу, противники цього законопроекту вирішили фактично заблокувати роботу Верховної Ради на багато місяців. Вони знову продовжили практику "законодавчого спаму", яку раніше випробували на законі про відкриття ринку землі. З тією різницею, що до банківського законопроекту подано вже не 4 тис. поправок, а понад 16 тисяч!

Якщо розглядати всі ці поправки за звичайною процедурою, не факт, що їх усі встигнуть пройти до нового, 2021 року. Зате немає сумнівів, що весь цей час робота Верховної Ради буде повністю заблокована.

Про що цей законопроект

Напевно багато читачів чули про цей законопроект те, що його завдання – зробити неможливим повернення націоналізованого ПриватБанку колишнім власникам. Власне, через це його і називають "антиколомойським". Однак насправді в законопроекті йдеться не про один банк, а про всіх. І цю обставину критики законопроекту також намагаються представити "мінусом" законопроекту.

Законопроект №2571-д являє собою досить об'ємний документ, в основному складається з поправок до законів, що стосуються діяльності судів, а також до закону "Про систему гарантування вкладів фізосіб" і низки інших. Ці зміни спрямовані на вирішення цілої низки проблем, з якими зіткнулася Україна в процесі "очищення" банківської системи.

Одна з таких проблем – недостатні повноваження Нацбанку в питаннях впливу на акціонерів і пов'язаних з банком осіб, зокрема, що стосується розкриття банками інформації і реагування на порушення. Законопроект пропонує дозволити НБУ в окремих випадках вимагати відчуження корпоративних прав, позбавляти права голосу тощо.

Друга група поправок стосується законодавчого регулювання питань, що виникають під час виведення банків з ринку.

"Значна частина рішень Нацбанку і Фонду гарантування вкладів фізосіб щодо виведення банків з ринку і їх ліквідації стала предметом оскарження в судах, якими було прийнято низку рішень щодо відновлення діяльності банків і скасування відповідних рішень НБУ та Фонду. Ситуація, що склалася, не відповідає світовій практиці вирішення подібних спорів. Дослідження міжнародного досвіду свідчить про відсутність в законодавстві інших країн підстав і механізмів повернення банку, щодо якого почалася процедура ліквідації, на ринок", – наголошується в пояснювальній записці до законопроекту.

Іншими словами, в інших країнах суди не можуть змусити Центробанк або інший орган, який регулює банківську діяльність, повернути ліцензію того чи іншого банку. У нас же в даний час це можливо. Плюс ситуація ускладнюється тим, що наші суди не користуються в суспільстві репутацією чесних і неупереджених.

"З 2014 року Нацбанком процедура виведення банків з ринку була застосована до 104 банків. Незважаючи на вжиті заходи, деякі банки, використовуючи недосконалу судову систему, намагаються знову повернутися на ринок. Це створює системні ризики для фінансової стабільності, адже судова система використовується власниками нежиттєздатних банків як квазілегітімний інструмент, що нівелює всі зусилля Нацбанку з оздоровлення і очищення банківської системи України" , – йдеться в тому ж документі.

Законодавчі зміни, запропоновані в законопроекті №2571, встановлюють процедуру, згідно з якою колишні власники виведених з ринку банків можуть вимагати компенсацію, якщо вважають рішення регулятора помилковим (в розмірі, встановленому незалежним аудитором), проте не мають права вимагати повернення їм фінансової установи, щодо якої почалася процедура ліквідації.

"Рішення про ліквідацію або націоналізацію як і раніше можна буде оскаржити в суді. Але будь-яке рішення суду не зможе привести до того, що банк повернеться до своєї діяльності. Воно може привести тільки до компенсації збитків колишнім акціонерам", – коментує законодавчі нововведення економіст, президент інвестиційної групи "Універ" Тарас Козак.

Третя група законодавчих змін стосується уточнення процедурних питань, щоб виведення проблемного банку з ринку відбувалося швидше і вкладники могли в короткий термін повернути свої вклади, що "застрягли" в цьому банку.

"У нормальних країнах через тиждень-два після того, як Центробанк виносить рішення про нежиттєздатність банку, починаються виплати компенсації вкладникам. Тобто люди, умовно кажучи, вже через 10 днів можуть прийти в банки-агенти і знову отримати доступ до своїх грошей. У нас же ці питання затягуються на роки", – пояснює суть Тарас Козак.

"Недоторканність" рішень Нацбанку: чи небезпечно це

Критики банківського законопроекту часто говорять про те, що неможливість оскаржити рішення Нацбанку про ліквідацію тієї чи іншої фінансової установи може призвести до зловживань з його боку.

Експерти визнають: така загроза дійсно існує. Але непорушність рішень регулюючого органу щодо ліцензій – загальносвітова практика.

"Можна сказати, що такі ризики існують. Але, по-перше, ніхто не може заборонити потім власникам банків вимагати компенсацію збитків за рішеннями, які були визнані незаконними. І цей закон цього не забороняє. Навпаки, він встановлює процедуру, як оцінювати вартість активів банку в разі закриття, в тому числі незаконного. Оцінка повинна проводитися міжнародними аудиторами. Дуже важливо зберегти норму, щоб у органу, який займається банківським наглядом (у нас це Нацбанк) було безумовне право відкликати ліцензії. Це не українське правило, це загальносвітова практика. Тому що якщо хтось через суд почне блокувати виведення банку з ринку та в цей час банк буде продовжувати розкрадатися або будуть далі залучатися депозити, то хто за це потім буде платити? Існуюча у нас практика абсолютно не відповідає тим нормам, які на Заході є безумовним. Там не може існувати інституція, у якій недостатньо власного капіталу. У неї тут же відкликають ліцензію, йде зупинка діяльності. А у нас багато банків були просто "живими мерцями", які залазили в гроші клієнтів, але при цьому продовжували працювати на ринку. Крім того, в розвинених країнах, якщо аудитор бачить, що кредитний портфель відданий власникам або пов'язаним особам, це вже підстава для негайного закриття банку. Тому що це порушує всі принципи безпеки банківської діяльності. Банк існує тільки для заробляння прибутку і захисту грошей вкладників", – говорить економічний експерт-аналітик Борис Кушнірук.

При цьому експерти визнають: в розвинених країнах довіра до органу, який контролює фінансовий ринок, набагато вища, ніж у нас.

"У всіх розвинених країнах Центробанку довіряють. Якщо Нацбанк виніс рішення, що той чи інший банк нежиттєздатний і його потрібно ліквідувати або передавати в інші руки, зазвичай цьому вірять. Тому що Центробанк не зацікавлений в тому, щоб виводити банки з гри. Він зацікавлений в тому, щоб зберігалася стабільність. Якщо ж він починає виводити банки з гри, це означає, що є якась нестабільність, є загроза всій банківській системі, це підвищує напругу на ринку і т. д. У нас же дуже висока недовіра до державних органів в цілому і до Нацбанку мало не в першу чергу. Під час останньої кризи у всіх проблемах звинувачували саме керівництво Нацбанку: у високому курсі долара, високій інфляції тощо. Звичайно, в різний час в керівництві Нацбанку були жуліки і шахраї. Але в останні роки там професійна команда. А в майбутньому, хто б не прийшов до керівництва Нацбанком, у власників виведених банків залишається можливість вимагати компенсацію через суд. Цим законом якраз і впроваджується чітка процедура. Колишні власники можуть зажадати компенсацію. Для цього повинен бути проведений аудит міжнародною аудиторською компанією, яка акредитована Нацбанком. Якщо вона винесе рішення, що при ліквідації власникам були нанесені такі-то збитки, то суд може винести рішення, що держава повинна компенсувати колишнім власникам цю суму", – говорить Тарас Козак.

ПриватБанк можуть віддати колишнім власникам і націоналізувати повторно

Банківський законопроект також дійсно вносить ясність в подальшу долю ПриватБанку, за який до цих пір продовжуються судові баталії. Причому, на думку експертів, якщо буде прийнятий цей закон, результати винесених судами рішень вже не зможуть мати принципового впливу на долю банку.

"Тут окреме питання. Закон не має зворотної дії. Суди щодо цього банку вже йдуть, тому цей закон, який набере чинності пізніше, вже не повинен вплинути на рішення тих судів, що вже почалися. Але цей закон буде запобіжником того, що банк не повернуть колишнім власникам. Якщо якийсь суд сьогодні вирішить, що колишні власники мають право повернути собі банк, уряд повинен буде виконати це рішення. Націоналізація банку може бути визнана недійсною, частину прав на банк отримають колишні власники. Але при цьому уряд забере (на папері) ті суми, які він вливав у ПриватБанк, а це приблизно 150 млрд грн. Тому що якщо угода про націоналізацію недійсна, то і внески уряду в статутний капітал банку недійсні і повинні бути повернені в бюджет. А без цих грошей банк знову стає неплатоспроможним, а значить, підлягає зовнішньому адмініструванню. Тобто в нього знову буде введена тимчасова адміністрація, уряд ще раз внесе 150 млрд, але тепер все буде йти вже за новим законом. А значить, колишні власники вже не зможуть повернути собі цей банк. Тобто в цьому випадку ПриватБанку доведеться ще раз пройти через банкрутство, все коло повторно. Але це вже буде формальність. Колишні власники це розуміють, тому всіма силами намагаються не допустити прийняття цього закону", – каже Тарас Козак.

Скільки часу піде на голосування 16 тис. поправок

У нинішній економічній ситуації у України є три варіанти розвитку подій, говорять експерти.

"З огляду на, що ми будемо мати божевільний дефіцит держбюджету, у нас є три варіанти. Перший – це кардинальне скорочення витрат. Але це призведе до того, що частково не будуть профінансовані і соціально захищені видатки (пенсії, зарплати, соціальна допомога тощо). Другий варіант – це "включити верстат", почати друкувати гроші. Але це гарантовано буде чинити тиск на курс іноземної валюти та інфляцію. Гривня може знецінитися в рази. І третій варіант – взяти гроші в борг. Звичайно, при цьому все одно потрібно буде максимально обмежити витрати, але соціально захищені статті вдасться профінансувати", – пояснює Борис Кушнірук.

Єдина структура, яка може сьогодні кредитувати Україну на вигідних умовах, – це МВФ. Причому в умовах кризи Фонд готовий навіть пом'якшити свої звичайні вимоги.

"За звичайною практикою гроші, які дає МВФ, йдуть на поповнення золотовалютних резервів, тобто надходять в Нацбанк. Зараз Фонд готовий відступити від своєї практики. Причому це стосується не тільки України. МВФ згоден, щоб його гроші йшли на покриття дефіциту держбюджету", – каже Борис Кушнірук.

На думку експерта, гроші Україні потрібні "чим швидше, тим краще". Власних запасів нам вистачить в кращому разі на пару місяців.

У той же час розгляд 16 тисяч поправок до банківського закону, від якого МВФ не має наміру відступати, може розтягнутися, як вже говорилося, на набагато більш тривалий термін.

Однак експерти вважають, що спроба затягнути прийняття банківського закону не вдасться.

"Звичайно, ми стаємо свідками відвертого саботажу законотворчої діяльності. Але механізм, як цьому протидіяти, є. В регламенті Верховної Ради є процедури, які можуть дозволити проводити розгляд в іншому порядку, ніж це передбачено законом зазвичай. Є процедура, яка дозволяє це все максимально скоротити. Але чи буде це використано, не знаю", – каже Борис Кушнірук.

Тарас Козак також допускає скорочену процедуру розгляду банківського законопроекту.

"У мене є гіпотеза, що цього разу Верховна Рада не буде розглядати цей законопроект за повною процедурою. У парламенту є можливість розглядати його за неповною процедурою, і в цьому випадку не кожна правка буде озвучуватися. Буде озвучено кілька правок, за які проголосує зал, і після цього – за закон в цілому. Тобто все може зайняти близько півгодини", – говорить експерт.

Проте до порядку денного позачергового засідання Верховної Ради 13 квітня законопроект №2571-д поки не внесено. Про це повідомляють народні депутати.

Оскільки всі внесені поправки до другого читання вже опрацьовані профільним комітетом, законопроект може з'явитися в порядку денному сесії 13 квітня в останній момент. Або ж найближчим часом пройде ще одне засідання парламенту.

Які заходи з підтримки українців в період епідемії вже прийняла Верховна Рада, дивіться в сюжеті:

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви