Олександра Романюк

Провідна оглядачка

Олександра Романюк

Провідна оглядачка Щоб економіка почала швидше зростати після кризи, в Україні має відродитися кредитування. Про це не втомлюються говорити і економісти, і чиновники з політиками. Тільки ось наказати банкам видавати кредити широкому колу людей, та ще й під прийнятні відсотки, не можна. В державі повинні бути створені умови для того, щоб фінансові установи були зацікавлені в масовому кредитуванні. Однією з серйозних перешкод для цього вважається неможливість стягнути борги. Зокрема, заставне майно, яким у фізосіб і малого бізнесу найчастіше виступають квартири. Простіше кажучи, кредитування та зокрема іпотека оживуть тільки тоді, коли закони дозволять виселяти боржників з квартир. Фактично влада стоїть перед дилемою: продовжувати політику соціального захисту боржників або розвивати економіку.

Один з найбільш проблемних питань – про примусове виселення боржників по валютних іпотечних кредитах – може вирішитися найближчими днями. Зараз вирішується, чи набере чинности ухвалений Верховною Радою закон "Про внесення змін до деяких законодавчих актів щодо мораторію на стягнення майна громадян України, наданого в якості забезпечення кредитів в іноземній валюті".

Мораторій на виселення закінчується 21 жовтня

Нагадаємо, з 2014 року в Україні діяв мораторій на відчуження нерухомості у таких боржників, якщо вони жили у заставній квартирі та іншого житла у них не було. Але термін дії закону "Про мораторій на стягнення майна громадян України, наданого в якості забезпечення кредитів в іноземній валюті" закінчується 21 жовтня 2020 року. Передбачалося, що після цієї дати борги за валютною іпотекою повинні будуть реструктуризуватися за процедурою банкрутства або шляхом укладення мирової угоди між боржником і кредитором. Можливо, тому останнім часом заговорили про те, що проблема "поганих кредитів" буде незабаром вирішена.

Однак в середині червня в Верховну Раду був поданий інший законопроєкт – "Про внесення змін до деяких законодавчих актів щодо мораторію на стягнення майна громадян України, наданого в якості забезпечення кредитів в іноземній валюті", №3640. У ньому йдеться про те, що мораторій триватиме до кінця 2021 року і до появи спеціального закону, в якому буде прописана особлива процедура реструктуризації за кредитами в іноземній валюті. Річ у тім, що, на відміну від гривневих кредитів, валютні мають властивість зростати паралельно з девальвацією гривні. Тобто кредити, взяті для придбання житла у 2007-2008 роках, з того часу зросли у кілька разів, тоді як вартість самого житла впала. І, якщо підходити до боргів таких людей за звичайною процедурою, їм доведеться віддавати банку вартість кількох таких квартир, які вони придбали в іпотеку. Багато з них не зможуть заробити таких грошей за все своє життя.

Цей закон, який подовжує мораторій, був підтриманий Верховною Радою вже 16 липня і 23-го переданий на підпис президенту. Однак він поки не підписаний. А днями в ЗМІ з'явилася інформація, що міністр юстиції Денис Малюська надіслав листа президенту з проханням ветувати цей закон.

Україна – рекордсмен за "поганими" кредитами

Кредити, які позичальники не повертають і навіть не платять відсотків, є серйозною проблемою для банків. Ще пару років тому частка таких кредитів наближалася до 60%, зараз вона становить 48,4%, але це все одно дуже багато. В абсолютному вираженні це близько 600 млрд грн. Ще у 2018 році за відсотком "поганих" кредитів (NPLs) Україна займала непочесне перше місце в світовому рейтингу, за підсумками 2019-го виявилося на другому (після Сан-Марино). Зрозуміло, що з такими результатами банки обережні, в зв'язку з чим у нас тримаються високі відсотки, а охоплення кредитуванням населення і бізнесу дуже низьке.

Звичайно, далеко не всі боржники – це фізособи. Як зазначав НБУ в "Звіті про фінансову стабільність" за червень минулого року, 85% NPLs – це корпоративні борги. Проте сума, яку спільно заборгували фізособи, теж значна – понад 70 млрд грн. І значна її частина – це борги за валютними іпотечними кредитами.

При цьому якщо після прийняття законодавчих змін, що стосуються пов'язаних осіб, небезпека нарощування корпоративних боргів, на думку НБУ і фінансових експертів, минула, то стосовно боргів фізосіб такої впевненості немає. Мало того, в НБУ очікують, що у зв'язку з коронакризою таких боржників стане більше. Українське законодавство забороняє відчужувати нерухоме майно у боржників, якщо там проживають неповнолітні, якщо це єдине житло боржника тощо. Ймовірно, тому, за даними НБУ, приблизно кожен другий кредит, виданий фізособам, стає "поганим".

Разом з тим, юристи зазначають, що стягнути по кредиту можуть інше майно боржника.

"Звернення на стягнення на об'єкти нерухомого майна здійснюється в разі відсутності у боржника достатніх коштів чи рухомого майна. При цьому в насамперед звертається стягнення на окрему від будинку земельну ділянку, інше приміщення, що належать боржникові. В останню чергу звертається стягнення на житловий будинок або квартиру, в яких фактично проживає боржник", – говорить правозахисник Олександр Закриничний.

Чиї проблеми вирішує мораторій?

Після того, як парламент проголосував за законопроєкт №3640, який подовжує мораторій на виселення, у Нацбанку порадили розпрощатися з надіями на відновлення принаймні іпотечного кредитування.

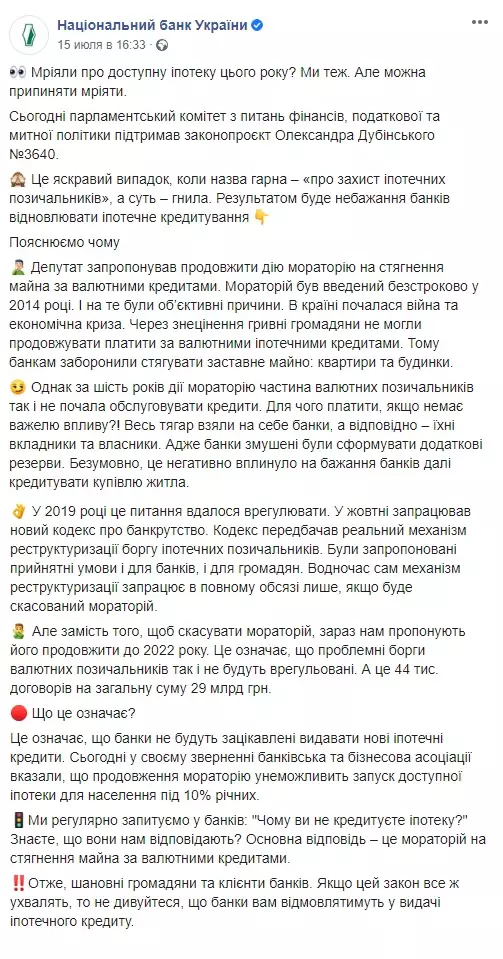

"Замість того, щоб скасувати мораторій, зараз нам пропонують його продовжити до 2022 року. Це означає, що проблемні борги валютних позичальників так і не будуть врегульовані. А це 44 тис. договорів на загальну суму 29 млрд грн. Що це означає? Це означає, що банки не будуть зацікавлені видавати нові іпотечні кредити. Сьогодні в своєму зверненні банківські та бізнес-асоціації вказали, що продовження мораторію унеможливить запуск доступної іпотеки для населення під 10% річних. Ми регулярно запитуємо у банків: "Чому ви не кредитуєте іпотеку?" Знаєте, що вони нам відповідають? Головна відповідь – це мораторій на стягнення майна за валютними кредитами. Тобто, шановні громадяни і клієнти банків. Якщо цей закон все ж таки приймуть, то не дивуйтеся, що банки вам відмовлять видати іпотечний кредит" , – так відреагував НБУ на цей закон на своїй сторінці у Facebook.

Експерти підтверджують: очікувати пожвавлення кредитування при лояльному законодавстві щодо боржників не варто.

"Ми бачимо, що NPL, тобто кредити, які не повертаються і не обслуговуються, зростали в економіці при кожній кризі. Зараз, наприклад, якщо у позичальника квартира, куплена в іпотеку, – це єдине житло, то банк не має право забрати цю заставу. Так хто після цього буде платити по кредиту, якщо квартиру все одно не заберуть? Якщо змусити банки видавати нові кредити без зміни законодавства, то, відповідно, більша частина нових кредитів теж не буде повертатися. А це означає, що збитки банків будуть зростати. У певний момент вони досягнуть обсягу капіталу банку, і банк піде на ліквідацію", – говорить економічний експерт, президент інвестиційної групи "Універ" Тарас Козак.

Водночас юристи вважають, що продовження мораторію, по суті, не вирішує проблем ані позичальника, ані громадян.

"Перш за все потрібно зрозуміти, що продовжений мораторій не на стягнення боргів, а на звернення стягнення іпотечного майна. Тобто банк не може забрати у позичальника квартиру або будинок (за певними параметрами), які в іпотеці. Продовження мораторію жодним чином не вирішує ані проблем позичальника, ані проблем банків. Мораторій лише заморожує ситуацію невизначеності для позичальників банків, які внаслідок економічної кризи не змогли обслуговувати свої кредити. Рано чи пізно вони все одно зіштовхнуться з необхідністю вирішення проблеми або втрати майна. Тому не можна сказати, що держава в цьому випадку захистила інтереси малозабезпечених громадян. Понад те, не можна стверджувати, що боржниками виступають виключно або в основному малозабезпечені громадяни. Дієвіше і далекоглядніше з боку держави було б запропонувати реальний механізм "списання" або реструктуризації цих боргів – як для банків, так і для позичальників", – говорить адвокат, керуючий партнер адвокатського бюро "Гончарук та партнери" Михайло Гончарук .

Як зараз йдуть справи в Україні з іпотечними кредитами – дивіться в сюжеті:

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрексімбанк

Укрексімбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Універсал Банк

Універсал Банк

OTP Bank

OTP Bank

Печерський

Печерський

Шевченківський

Шевченківський

Оболонський

Оболонський

Подільський

Подільський

Голосіївський

Голосіївський

Святошинський

Святошинський

Дніпровський

Дніпровський

Дарницький

Дарницький

Деснянський

Деснянський

Солом'янський

Солом'янський

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Споживча інфляція

Споживча інфляція

Облікова ставка

Облікова ставка

Офіційний курс євро

Офіційний курс євро

Офіційний курс долара

Офіційний курс долара

Міжнародні резерви

Міжнародні резерви