ИПОТЕКА: ДЕШЕВОЙ СТАНЕТ ЧЕРЕЗ ГОД-ДВА, А ПОКА "КУСАЕТСЯ"

В начале этого лета мы писали о том, что ипотечные кредиты стали кусаться: с начала апреля средняя ставка по займам в гривне выросла на 2% (до 18,5% годовых), в долларах — на 0,25% (до 13,5%), в евро — на 0,5% (до 13%). Летом активный рост ставок продолжился только по гривневым кредитам: с 18,5% — до 20-21%. "Действительно, максимальное повышение коснулось гривневых кредитов, — подтверждает начальник отдела ипотечных кредитных продуктов розничного банкинга "Укргазбанка" Виталий Годун. — Цена привлечения гривневых ресурсов была самой большой".

Что касается условий кредитования, то здесь оттепель не наступила: по-прежнему в большинстве банков требуется официальный доход, который будет в 2 раза выше выплаты по кредиту, первоначальный взнос в размере 10-30%. Правда, мы нашли несколько банков, готовых ссуживать деньги без взноса, но их ставки оказались выше средних на 2-3%. Также нам удалось развенчать миф о том, что кредит владельцу низкой официальной зарплаты не светит. Наш внештатный журналист с "белой" зарплатой 1600 грн. смогла убедить банк в своей платежеспособности (см. "Личный опыт").

ПРОГНОЗ. "В ближайшее время процентные ставки по кредитам снижаться не будут. Возможно даже их небольшое увеличение", — полагает замначальника управления розничного бизнеса "ОТР Банка" Юрий Воротнюк. Менее категорична зампредседателя правления "Сведбанка" Татьяна Новицкая: "Небольшое, на 0,5—1%, удешевление в СКВ начнется, если банки получат внешнюю подпитку за счет размещения евробондов и привлечения кредитов. Ставки же по гривневым займам будут зависеть от поведения НБУ. Если он будет активно выступать на межбанковском рынке, выкупать валюту и рефинансировать комбанки, то и гривневые ссуды могут на столько же стать доступнее".

А Алексей Козырев, директор казначейства банка "Хрещатик", считает, что реальное удешевление ипотечных займов может начаться не ранее чем через год-два: "Вступление Украины в ВТО предусматривает упрощенное поступление капитала в Украину, в том числе — банковского. Это должно привести к росту конкуренции и общему падению кредитных ставок на рынке. Однако оно будет очень плавным: через год-два стоимость кредитов в гривнях упадет до 10—12% годовых, в доллара — до 6—9%, в евро — до 5—8%".

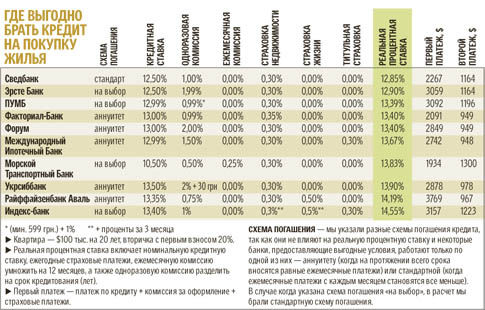

Большую таблицу смотрите ЗДЕСЬ.

ЛИЧНЫЙ ОПЫТ: КАК ВЗЯТЬ КРЕДИТ С НИЗКОЙ ОФИЦИАЛЬНОЙ ЗАРПЛАТОЙ. Екатерина Шевелева, киевлянка, журналистка: "Этим летом мы решили обзавестись собственным жильем, так как в нашей семье предполагается пополнение. Правда, пугали слухи, что банки ограничивают кредитование. Мол, для того, чтобы получить кредит, нужно полностью подтвердить все доходы. Стоит сказать, что у меня официальная зарплата составляет 1600 грн., а у мужа – 3000 грн. При этом, платеж у нас получался около $1800.

Мы перебрали несколько банков и в итоге нашли более-менее подходящие условия – 13,5% годовых в долларах на 25 лет. Менеджер в банке сказала, что ситуация у нас не безнадежная и предложила взять справки о доходах у родителей. Оказывается, их доходы банк также учитывает, если написать заявление "о помощи родственников".

Кроме того, менеджер поинтересовалась размером наших неофициальных доходов и попросила рассказать, как рассчитывается зарплата. Узнав, что у журналистов оплата считается за тысячу знаков, она попросила принести журналы с публикациями. К счастью, мы не пользовались псевдонимами, поэтому журналы могли послужить подтверждением платежеспособности.

Потом мы вспомнили, что являемся собственниками части в родительских квартирах (и у меня, и у мужа было по четвертой части городских квартир). Важно, что наши доли не передавались в залог, а просто подтверждали, что у нас есть какое-то имущество.

Не знаю, что повлияло в итоге на решение, но кредит нам дали. Правда, не в той сумме, которая была нужна: оценщики занизили стоимость квартиры. Вместо $171 тыс. ее оценили в $150 тыс. Пришлось в срочном порядке искать недостающие $3000 для первоначального взноса".

АВТОКРЕДИТОВАНИЕ: СТАВКИ РАСТУТ

Ставки по кредитам на автомобили росли активнее, чем на жилье. Средняя доступная ставка по кредитам перешагнула отметку в 16% в долларах и добралась выше 23% в гривне. "Кредиты на авто подорожали за лето на 1,5% в национальной валюте, на 0,6—0,7% в долларах и евро", — подтверждает аналитик компании "Простобанк Консалтинг" Юлия Паламар. Такое положение дел Антон Фролов, консультант по банковским услугам портала Finance.ua, объясняет тем, что стоимость денежных ресурсов для банкиров выросла, потому они вынуждены поднимать ставки по кредитам. А высокий спрос на автомобили позволяет им делать это без боязни отпугнуть заемщиков. Кстати, многие банки подняли свои ставки уже по выданным кредитам на авто — в некоторых случаях на 12%.

По-прежнему устраиваются акции, которые заманивают покупателей низкими ставками. Но на самом деле часть из них может быть спрятана в банковской комиссии, а часть — в автостраховке КАСКО. К примеру, в августовской акции одного из банков указана ставка по кредиту в гривне 13%. Но кроме этого, придется платить разовую комиссию 2% и ежемесячную — 0,3% от суммы кредита. А автомобили по цене свыше $45 тыс. вам не продадут без первоначального взноса 10%. В итоге реальная ставка по кредиту оказывается выше 21% — это никак не обещанные в рекламе 13% годовых.

Еще один нерадостный момент: за лето не изменилась ситуация с первоначальным взносом — его по-прежнему требуют — минимум 10%. Заявки без взноса кредитные комитеты просто не рассматривают. Правда, банки при выдаче кредитов на авто по-прежнему менее придирчивы к доходам заемщика: достаточно справки о доходах и, если они недостаточны, поручительства.

ПРОГНОЗЫ. Пессимистичный прогноз дает финансовый аналитик "Простобанк Консалтинг" Ростислав Майкович: "Раз в две недели мы анализируем рынок и выводим усредненную ставку. В этом году она постоянно плавно росла на 0,3—0,5% ежемесячно. Такими темпами к концу года усредненная эффективная ставка в гривне достигнет 25%. Более оптимистично настроен начальник управления инвестиционно-банковских услуг "Укрсоцбанка" Эрик Найман: "У автодилеров падают продажи. Это будет побуждать их делать более выгодные предложения как для клиентов, так и для банков, поэтому резких скачков по ставкам не будет".

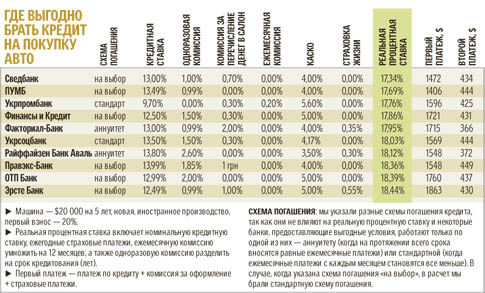

Большую таблицу смотрите ЗДЕСЬ.

ЛИЧНЫЙ ОПЫТ: "НАДО БЫЛО БРАТЬ КРЕДИТ В ГРИВНЕ". Андрей Мисько, менеджер, Киев: "Еще с осени я начал откладывать деньги на оформление автокредита — очень хотелось поскорее стать автовладельцем! В банке, который я выбрал, была программа кредитования без собственного взноса. Но менеджер мне сказал, что получить такой кредит практически нереально — кредитный комитет не пропускает такие заявки. Пришлось одалживать у знакомых на 10% первого взноса. Никаких особенных свидетельств платежеспособности не понадобилось — справка с работы и поручитель (им стала моя супруга). Решение кредитным комитетом было принято очень быстро, буквально в течение двух дней. После чего банк направил гарантийное письмо в салон, где я собирался приобрести машину.

Задержка возникла на этом этапе. Салон все никак не мог доставить автомобиль, который "уже практически растаможен". Все это тянулось около месяца. Уже истекал срок действия гарантийного письма банка (в моем случае — 30 дней), когда наконец-то появился автомобиль. Его довольно быстро зарегистрировали (2 дня), и я приехал в банк оформлять сделку. Вот тут меня ждал сюрприз. Оказалось, курс доллара в банке за это время сильно изменился и сумма кредита, если ее пересчитать в гривне, не покрывает стоимость автомобиля. В общей сложности мне не хватало 2000 грн. На мои претензии банковский менеджер только пожал плечами: "Надо было брать кредит в гривне. Тогда такого бы точно не было".

ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ: БОЛЬШЕ ВНИМАНИЯ К ЗАЕМЩИКУ

Меньше всего удорожание коснулось потребительских кредитов. Ставки там всегда были самые высокие: давать не очень большие деньги на короткий срок по упрощенной процедуре прямо в торговых точках — занятие рискованное. Именно на потребительское кредитование приходится львиная доля невозвратов. Потому банкиры и закладывают эти риски в цену кредита. В итоге переплата за простенький телевизор составит минимум 30% годовых, с учетом всех скрытых комиссий и сборов. А в большинстве случаев придется выплатить половину стоимости товара: средний процент на рынке чуть выше 54%.

Что касается требований к заемщикам, то сами банкиры говорят, что они стали внимательнее к ним относиться. "Сейчас банк особое внимание уделяет подтверждению заемщиками своих официальных доходов", — уверяет начальник пресс-центра "Дельта Банка" Елена Яицкая. Она говорит, что банк даже чуть снизил плату за рассмотрение претензий клиента и штрафы за неразрешенный овердрафт (перерасход денег по кредитной карточке), зато повысил штрафы за просрочку платежа и комиссии за обслуживание кредита. Благодаря этому размер ежемесячного платежа для клиента не изменится, зато клиенты будут вести себя более ответственно.

ПРОГНОЗЫ. Банкиры прогнозируют стабильность ставок по потребительским кредитам. "Сегодня нет повода для уменьшения или увеличения уровня кредитных ставок по потребительским кредитам, — уверена Елена Яицкая. — Вероятно, в ближайшие полгода цены на данные займы останутся на том же уровне и не будут пересматриваться банками". Вырасти могут разве что проценты по старым договорам. "Те из банков, которые еще не подняли процентных ставок, могут сделать это в ближайшее время", — говорит Анна Ткаченко, вице-президент бизнеса "Персональные финансы" "Диамантбанка".

ЛИЧНЫЙ ОПЫТ: ДОРОГУ МОЛОДЫМ! Проблема с почти бесконтрольной раздачей денег алчными банкирами стала настолько очевидной, что Нацбанк рекомендовал им быть скромнее и осторожнее давать деньги молодежи. Журналист "Сегодня" обзвонил более десятка крупных банков и убедился, что молодому получить кредит на личные нужды все так же просто. Отказали в кредите только в одном банке. Все остальные были готовы дать 10 тыс. грн. молодому человеку без справки о доходах и столичной прописки.

Андрей Воронин, Екатерина Шевелева

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы