Ряполов Константин

Ряполов Константин

"Если звезды зажигают — значит, это кому-нибудь нужно". И уж тем более банки не будут просто так вводить в свой ассортимент новый продукт. И, раз уж ряд финучреждений начали в этом году активно продвигать именные депозитные сертификаты, а некоторые громко объявили, что вот-вот — и тоже предоставят подобную новинку своим клиентам, значит, в этом есть какой-то смысл? И для банков, и для нас с вами — по крайней мере, с точки зрения предлагающих этот продукт банкиров. Потому мы решили разобраться, во-первых, с тем, что это за зверь такой — эти сертификаты. Во-вторых, какую пользу с них может поиметь простой украинец. И, наконец, каковы перспективы этого продукта: пришел ли он на рынок всерьез и надолго или его можно рассматривать как мимолетное виденье, готовое вот-вот растаять в тумане. На помощь нам в этом нелегком деле пришли директор по пассивным операциям физлиц ПУАО "Фидобанк" Елена Дорошенко, заместитель председателя правления банка "Кредит Днепр" Андрей Мойсеенко, директор по розничному бизнесу "Альфа-Банка Украина" Артур Атанов, начальник Управления пассивных, комиссионных и сервисных продуктов VTB Bank (Украина) Марина Кшинина и президент Украинского аналитического центра Александр Охрименко.

БУМАЖНАЯ ТЕНЬ ВКЛАДА

Депозитный (другое название — сберегательный) сертификат — это специальным образом оформленное письменное свидетельство банка о том, что он принял у вас деньги на депозит. "Это ценная бумага с регламентированной степенью защиты, которая удостоверяет право вкладчика на получение размещенной в банке суммы депозита и процентов по нему по истечении установленного срока", — говорит Елена Дорошенко. Бумаги эти бывают на предъявителя и именные.

БЕЗЫМЯННЫЕ. В депозитных сертификатах на предъявителя имя владельца не указывается. Кто бы ни принес такой сертификат после оговоренного срока, банк должен выдать ему наличные. Поэтому сертификат на предъявителя может обращаться, как любая другая ценная бумага: его можно продавать, дарить и так далее. "Когда-то в Европе был громадный рынок сберегательных сертификатов на предъявителя, они были очень востребованы, — рассказывает Александр Охрименко. — Но потом они стали ограничиваться, в том числе и в ходе борьбы с отмыванием денег. Уже в 70-е годы в Европе депозитные сертификаты на предъявителя были редкостью".

У нас тоже одно время такие сертификаты были в ходу, хотя и не могли похвастаться популярностью среди широких масс (большинство украинцев о них и слыхом не слыхивали). Но по мере все большего нашего устремления в кильватер европейской флотилии (и принятия соответствующих законов), становилось яснее, что перспективы у этого инструмента на нашем рынке далеко не радужные.

ОСТАНОВКА. И вот 1 декабря 2014 года Нацбанк Украины своим постановлением подвел черту: "Приостановить выпуск банками сберегательных (депозитных) сертификатов на предъявителя. Разрешить банкам выпускать именные сберегательные (депозитные) сертификаты, номинированные как в национальной, так и в иностранной валютах, со сроком их обращения не меньше шести месяцев". Депозиты на предъявителя, которые были выпущены до появления этого постановления, будут погашаться только безналично и подконтрольно — путем перечисления средств на счет владельца депозита или его предъявителя.

Именной сертификат, как следует из названия, привязан к конкретному человеку. "В процессе оформления в него вносится имя владельца, а номер сертификата — в систему банка. Никакие третьи лица не смогут обналичить средства, если сертификат будет утерян или украден", — объясняет Артур Атанов. На случай потери именного сертификата у банков существует процедура выпуска его дубликата. Все права клиента при этом восстанавливаются — ни сам вклад, ни проценты на него он не теряет. С другой стороны, понятно, что свободно обращаться, подобно бумагам на предъявителя, именные сертификаты не могут. "Удобного способа передать именной депозитный сертификат другому человеку не существует, — говорит Александр Охрименко. — Надо действовать, как с обычным депозитом: идти в банк, закрывать вклад и т. д. Это уже неинтересно".

ЧЕМ ОНИ ПРИВЛЕКАЮТ

Депозитный сертификат на предъявителя раньше использовался как дополнительное средство для расчетов. Именной же сертификат этого свойства лишен, но у него есть свои привлекательные особенности.

НЕОГРАНИЧЕННО. "Можно выделить несколько преимуществ. Во-первых, по завершении срока его действия можно снять всю сумму средств в валюте вклада без ограничений", — говорит Марина Кшинина. Напомним: сейчас действуют ограничения Национального банка Украины на снятие валюты физическими лицами в один операционный день. Сколько бы валюты ни было у вас на счету, до начала сентября вы могли за день снять ее не более чем в эквиваленте 15 тыс. грн по официальному курсу Нацбанка. То есть многим вкладчикам, чтобы обналичить свой валютный счет "под ноль", приходилось ходить в банк буквально неделями! С 3 сентября НБУ увеличил эту сумму до 20 тыс. грн в эквиваленте, что ситуацию не улучшило, и продлил эти ограничения до конца года. Поскольку это уже не первое продление срока действий ограничений, велика вероятность, что они будут действовать и в следующем году. Понятно, что вкладчикам неинтересно получать свои вклады и проценты в режиме "в час по чайной ложке". И банки откликаются на эту потребность аудитории. "Именные депозитные сертификаты для физических лиц в продуктовой линейке банков появились с начала 2015 года и стали ответной реакцией банков на действие ограничений НБУ по снятию валюты с текущих и депозитных счетов", — говорит Елена Дорошенко.

ЗАЩИЩЕНО. "Второе преимущество — фиксированная процентная ставка на весь срок действия сертификата, — продолжает Марина Кшинина. — В-третьих, многоуровневая защита бланков именных сертификатов, которые производятся на специальном оборудовании с использованием ряда сложных защитных технологий, делают подделку практически невозможной. Наконец, такие ценные бумаги, так же как и вклад, подлежат гарантированию Фондом гарантирования вкладов". Как и для обычных депозитов, гарантируется возврат вкладов в размере не более 200 тыс. грн на одного клиента в одном банке. Последнее выгодно отличает именной сертификат от сертификата на предъявителя, вклад по которому такой защиты не имеет.

ИНТЕРЕС. "По мере стабилизации ситуации на валютном рынке, данный инструмент сбережения средств становится все более популярным среди валютных вкладчиков. В частности, такую тенденцию мы наблюдаем по своим клиентам. Как правило, это вкладчики с суммой от $5 тыс.", — рассказывает Андрей Мойсеенко. "Многие наши клиенты предпочитают размещение своих средств через валютный депозитный сертификат, — подтверждает Артур Атанов. — Если ранее вкладчики приносили деньги в банк на короткий срок, например на 3 мес., то сейчас они переразмещают свои средства на более длительный срок — на 6 или 12 мес., используя для этого валютный депозитный сертификат. На сегодня около 70% всех валютных вкладов оформляются или переоформляются через валютный депозитный сертификат".

ОГРАНИЧЕНИЕ СПРОСА

Несмотря на наличие плюсов, назвать депозитный сертификат продуктом с блестящими рыночными перспективами сложно. Оптимизму мешают как длительные сроки (от 6 месяцев), так и невозможность забрать деньги до установленного срока. "Нельзя сказать, что депозитный сертификат стал единственным драйвером привлечения средств физических лиц в иностранной валюте. Клиенты при принятии решения разместить валюту в банке по-прежнему выбирают депозитные продукты с короткими сроками и возможностью досрочного снятия", —

утверждает Елена Дорошенко.

Не обнадеживает и Марина Кшинина: "Важно отметить, что при отмене НБУ ограничений на снятие валюты продуктовая уникальность именного сертификата значительно понизится. А, соответственно, упадет интерес к нему. Поэтому можно утверждать, что востребованность такого продукта имеет ситуативный характер, и существует до тех пор, пока действуют ограничения НБУ на снятие валюты со счетов".

Кроме того, минимальные суммы здесь выше, чем для обычных вкладов, да и ставки часто ниже "просто депозитных". "Что касается депозитных сертификатов, оформленных в национальной валюте, то здесь украинцы выбирают альтернативные предложения с большей доходностью, — говорит Андрей Мойсеенко. — В частности, речь идет о классических срочных депозитах с фиксированной датой выплаты. Ставки по таким вкладам традиционно выше. Так, например, ставка по гривневым депозитным сертификатам сроком на полгода в одном из банков составляет 21,8%, а по срочному вкладу на этот же срок — 25%".

Выплаты. По именным депозитным сертификатам ограничений на получение суммы и процентов нет.

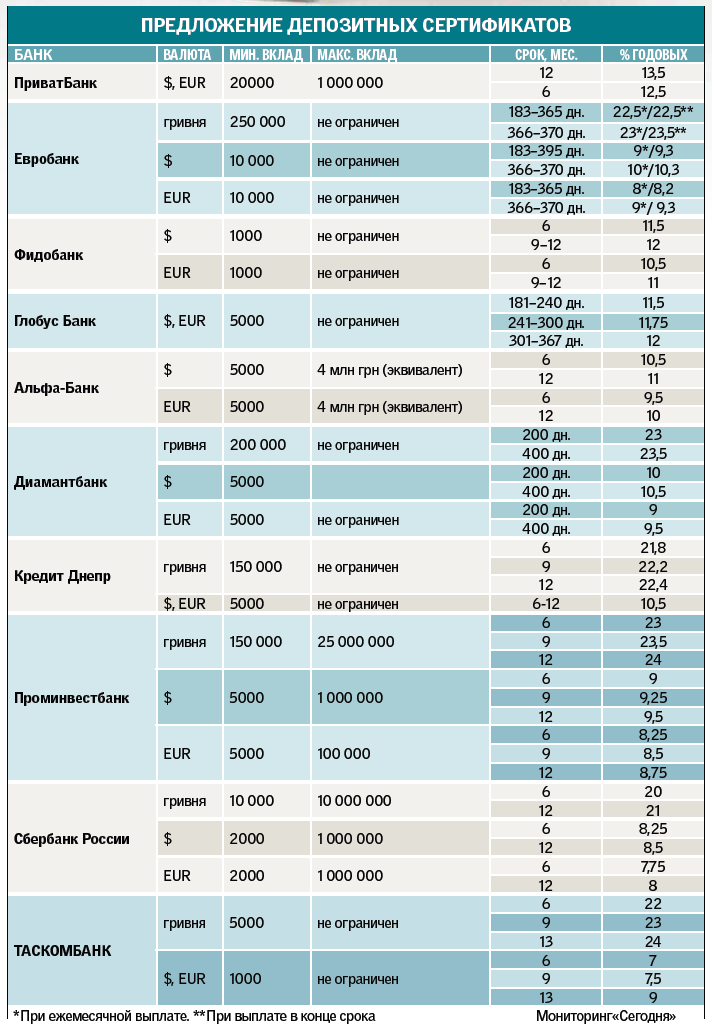

ЧТО СЕЙЧАС ПРЕДЛАГАЮТ БАНКИ

"В настоящий момент большинство крупных розничных финучреждений продают именные депозитные сертификаты, поэтому данный продукт уже не является некой "фишкой" или изюминкой", — говорит Марина Кшинина. Правда продвигают их иногда весьма своеобразно. Так, один банк еще в июне с помпой объявил о вводе нового продукта — именного депозитного сертификата, — и описал, насколько он нужен клиентам. Звоним в этот банк уже в сентябре, нас переключают в отдел по работе с физическими лицами… "В каком смысле именными? — удивляется сотрудница. — Вы что, его выиграли?". После объяснений с нашей стороны, она уходит у кого-то переспросить. Потом возвращается — да, оказывается, такой продукт и в самом деле есть! А условия? Она их не знает, надо смотреть на сайте. На сайте, кстати, мы обнаружили грубую ошибку: ставку по долларовым вкладам на один из сроков там умудрились занизить на 2%...

СРОКИ. Минимальный срок размещения для именного депозитного сертификата — 6 месяцев. Большинство банков предлагают, кроме него, еще два стандартных варианта — 9 и 12 мес. или только 12 мес. Но есть и несколько финучреждений с особыми вкусами — они исчисляют срок размещения в днях (например, 200 дней). Обывательская логика подсказывает, что раз банкам выгоднее привлекать деньги на длительные сроки, то и ставки должны быть повыше. Обычно так дело и обстоит, но есть и исключения.

СТАВКИ. "К примеру, некоторые банки котировали ставки по сертификатам выше, чем по вкладам на соответствующие сроки",— рассказывает Марина Кшинина. Но это, скорее, редкое исключение. Мало и тех, у кого ставки по сертификатам и вкладам равны. В большинстве случаев сертификаты на 0,3—1% менее доходны. "Возможно, они просто вычитают стоимость самой бумажки", — объясняет эту странность Александр Охрименко.

ВЫПЛАТЫ. В большинстве случаев проценты выплачиваются в конце срока. Но некоторые банки предлагают и купонные сертификаты, выплаты по которым проводятся ежемесячно. Правда, ставки по ним ниже.

Читайте также:

- В Киеве мошенники "отмывают" меченые деньги из "ДНР" и "ЛНР"

- "Нафтогаз" нацелился на кредиты госбанков

- В Украине останется 100 банков – ВБ

- Гейши ХХI: как украинки зарабатывают на переписке с американцами на сайтах знакомств

- "Рух за реформи": "Киевпастранс" тратит почти полмиллиарда гривен на сбор платы за проезд

- В S&P объяснили, как украинские санкции повлияют на банки России

- Курсу доллара в Украине грозит "турбулентность" – эксперты

- Всемирный банк резко ухудшил прогнозы для Украины

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы