В Украине пока продолжается реформа системы пенсионного обеспечения. После завершения реформы эта система будет состоять из трех уровней. Первый — солидарная система, когда все платят в ПФ со своих доходов. Второй — накопительная система: средства каждого застрахованного собираются в Накопительном фонде или негосударственных пенсионных фондах (НПФ). Ну а третий — система негосударственного пенсионного обеспечения, в которой граждане (или их работодатели) добровольно накапливают средства в НПФ. О том, как работают в Украине такие НПФ и как выбрать подходящий, нам рассказали директор "Центра пенсионного права" Марина Медведева, председатель совета Украинской ассоциации администраторов пенсионных фондов Татьяна Сальникова и финансовый консультант Руслан Юркив.

ГЛАВНОЕ — НАДЕЖНОСТЬ

Мы привыкли, что сначала строится первый этаж, потом второй, а уже после него — третий. Но не в пенсионной системе. Первый уровень ее, хоть и работает, но так, что радости не доставляет ни тем, кто платит в ПФ, ни тем, кто получает из него пенсии. Второго уровня у нас до сих пор нет. А вот третий — система негосударственного обеспечения — функционирует. И в принципе с оглядкой на наши реалии, функционирует неплохо. "Система работает уже 13 лет, — утверждает Татьяна Сальникова. — И по своей конструкции она — одна из самых надежных в мире".

РАЗДЕЛЕНИЕ. Среди мер обеспечения надежности — предотвращение чьего-либо единоличного контроля над работой НПФ. Руководящим органом фонда является его Совет. "Он определяет политику НПФ, решает, куда и как инвестировать деньги", — рассказывает Марина Медведева. Для реализации решений Совет НПФ прибегает к услугам администратора, хранителя и управляющего активами. Администратор — это юрлицо, которое администрирует фонд, в частности ведет бухгалтерский и налоговый учет. "Именно он владеет информацией о том, сколько средств накоплено в пользу каждого участника НПФ", — уточняет Марина Медведева. Банк-хранитель отвечает за банковское обслуживание НПФ, хранение и учет его активов. А инвестированием средств фонда занимается компания по управлению активами (КУА). В роли администратора и управляющего активами может выступать одно и то же юрлицо. Но все равно такая система обеспечивает достаточную прозрачность использования средств.

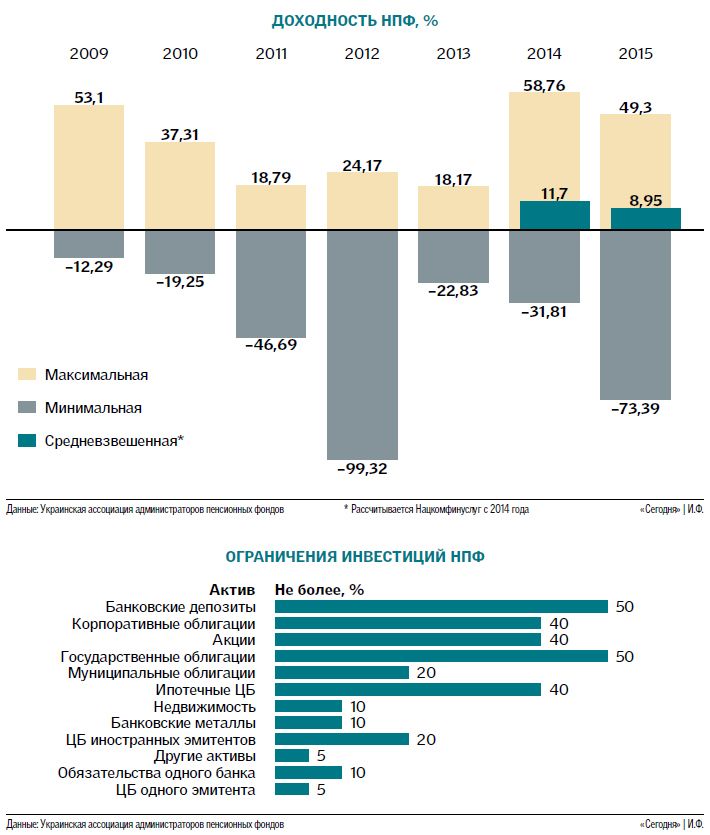

ОГРАНИЧЕНИЯ. Существует и список ограничений, куда могут вкладываться средства фонда и в каких количествах. Это защищает от опасности того, что управитель активов, стремясь к высокой прибыльности, может слишком много "яиц" положить в "корзину" с высоким риском. Обратная сторона заботы о надежности — это заметно сужает возможности зарабатывать. НПФ не позволяют и роскоши "простоя" денег. "Как только взнос приходит в НПФ, он записывается на счет человека, и эти средства обязаны быть проинвестированы как можно скорее. Максимальный срок, который они могут "болтаться на счету" — 2 недели", — рассказывает Татьяна Сальникова. Важно, что для НПФ не предусмотрена процедура ликвидации через банкротство. Если же фонд таки приходится ликвидировать, средства каждого участника по его выбору переводятся в другой фонд, в страховую компанию или на пенсионный депозитный счет — если, конечно, останется, что переводить. "У нас такие процедуры на рынке происходили. Все было достаточно спокойно", — говорит Татьяна Сальникова.

ВЫБИРАЕМ, КАК ДЛЯ БРАКОСОЧЕТАНИЯ

"Выбирать фонд надо практически так же, как выходить замуж, — говорит Татьяна Сальникова. — Потому что с этим фондом вам желательно дожить до пенсии, а потом эту пенсию получать годами и десятилетиями". Добавим, что выбор фонда похож на поиск спутника жизни — не только степенью ответственности мероприятия, но еще и его сложностью, неопределенностью и серьезными рисками ошибиться. Хотя из неустраивающего вас фонда в любой момент можно перевести свои накопления в другой — без всяких связанных с этим штрафных санкций.

КРИТЕРИИ. При выборе НПФ надо учитывать его надежность и доходность. Что касается надежности, то Руслан Юркив советует в первую очередь обращать внимание на фонды, связанные с крупными зарубежными финансовыми группами (например, хорошо, если среди учредителей НПФ есть банк, входящий в такую группу). По крайней мере, в этом случае больше шансов, что управлять активами фонда будут высококвалифицированные и, главное, хорошо мотивированные специалисты.

А в доходности нас интересуют не сиюминутные всплески, а стабильная способность фонда сохранять ее на приемлемом уровне, невзирая на все превратности экономической ситуации в стране. "Если фонд в какой-то год сработал в убыток, это не страшно. Потому что нужно накопить надолго, — говорит Татьяна Сальникова. — У нас очень показательны были годы кризиса: целый ряд фондов в 2008 году или в 2014-м показали убытки. Но если они в этот период правильно формировали портфель, то есть купили по дешевке активы, которые тогда упали в цене, то после кризиса они стали расти опережающими темпами".

Надежную доходность на годы вперед обеспечивает правильная стратегия формирования инвестиционного портфеля. "Надо выбирать фонд, у кого пошире диверсификация, — советует Татьяна Сальникова. — Чем больше финансовых "корзиночек", по которым они "разложили яйца", тем устойчивее этот фонд ко всем рискам". Также обращайте внимание на общение. "Важно, как с вами разговаривают, насколько доступно отвечают на вопросы и т. д., — указывает Татьяна Сальникова. — Идеально, если есть возможность интернет-контроля состояния своего счета. Вы в любой момент посмотрели и задали вопрос: почему мне начислили именно столько дохода? И если вам доступно объяснили и вы поняли, прекрасно — вы сами можете контролировать свои накопления".

ВСЕ, ЧТО ВАМ НУЖНО, ИЩЕМ НА САЙТАХ

К сожалению, никто за нас работу не сделал и не предоставил в открытом доступе таблицу со сведенными данными по всем фондам (за деньги этот анализ для вас сделают финансовые консультанты). На сайте Нацкомиссии по госрегулированию в сфере рынков финансовых услуг есть страничка с названием "Раскрытие информации НПФ". Там для каждого из фондов теоретически должен быть указан адрес сайта (на котором фонд обязан публиковать результаты своей работы) — но, увы, частенько, пройдя по этому адресу, попадаешь "в никуда" — например, на голую белую страничку с телефонами этого НПФ. Впрочем, это тоже полезная информация — если уж фонд не выполняет даже такие элементарные требования, то и связываться с ним особого смысла нет.

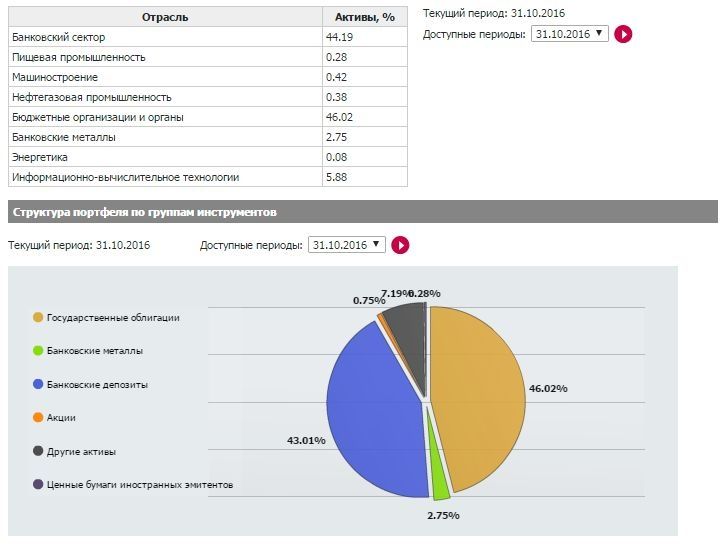

Показатель доходности за предыдущие периоды почему-то немодно указывать открыто: его приходится рассчитывать самостоятельно, деля чистую прибыль на стоимость активов, и так по годам, да еще и по нескольким фондам для сравнения. Впрочем, для наших целей более чем достаточно такого показателя, как чистая стоимость единицы пенсионных активов и структура инвестиционного портфеля.

Инвестпортфель. Вот так может выглядеть на странице НПФ.

НЕ ВСЕ ЗДЕСЬ ИДЕАЛЬНО, РАССМАТРИВАЕМ АЛЬТЕРНАТИВЫ

Среди приятностей негосударственного фонда, по сравнению с обычной солидарной системой, то, что пенсионный возраст, с которого вы начинаете получать пенсию, вы можете задать самостоятельно. "Пенсионный возраст, определяемый участником фонда, может быть меньше пенсионного возраста, который дает право на пенсию по общеобязательному государственному пенсионному страхованию, но не более чем на 10 лет, — уточняет Марина Медведева. — С другой стороны, этот пенсионный возраст может быть и больше законодательного".

Альтернативой привычной регулярной пенсии является единовременная пенсионная выплата — когда деньги с НПФ вы получаете одним платежом и отправляетесь, например, в кругосветку. Кроме достижения пенсионного возраста закон предусматривает еще несколько оснований для осуществления пенсионных выплат: признание участника фонда инвалидом, медицински подтвержденное критическое состояние здоровья (онкологическое заболевание, инсульт и т. п.), выезд участника фонда на постоянное проживание за пределы Украины, смерть участника фонда. Пенсионные средства наследуются, и администратор выплачивает единовременно пенсию наследникам.

НЕДОСТАТКИ. В отличие от накопительного страхования жизни, где законодательно установлена минимальная доходность в 4% годовых, в случае с НПФ нет такой гарантии. Более того, фонды могут работать "в минус", фактически снижая стоимость ваших накоплений. "Конечно, нет процедуры банкротства. Но фонд может сработать с убыточностью где-нибудь в 60% (а есть примеры и более провальной работы)", — говорит Руслан Юркив. Это значит, что, доверив Фонду 100 гривен, назад вы получите лишь 40, причем пожаловаться будет некому. Конечно, от таких рисков вы можете в значительной степени уберечься, правильно выбирая фонд. Но есть и другие неприятные моменты. "Пенсионные накопления можно получить только в национальной валюте. Индексация пенсии в НПФ не предусмотрена, — объясняет Марина Медведева. — Если учитывать сегодняшний уровень инфляции и нестабильность экономической ситуации в стране, а также возможное повышение пенсионного возраста, нет уверенности, что когда человек получит свои сбережения (пенсию), это действительно будет большая сумма денег. При этом во время получении денег еще придется платить налог государству".

АЛЬТЕРНАТИВЫ. Руслан Юркив, кроме обращения к НПФ, видит еще две стратегии накопления на пенсию. Первая: накопить на квартиру, которая потом станет приносить вам "пенсию" в виде платы за аренду. А вторая стратегия — накопительное страхование жизни, которое можно делать в трех валютах — гривне, долларах и евро.

Читайте также:

- Тысячи украинцев остались без пенсий: кому грозит верификация Минфина

- Гройсман заявил о планах повысить минимальные пенсии вслед за зарплатами

- Пенсии по-новому: кому придется платить больше и кто будет выходить "на отдых" позже

- Повышение "минималки" коснулось 8,5 млн пенсионеров – Розенко

- В Украине выросли минимальные зарплаты и пенсии

- В Украине повышаются соцстандарты: Гройсман рассчитал рост зарплат и пенсий

- Что будет с пенсиями украинцев, когда ждать реформы и какие изменения на носу: интервью с зампредседателя ПФ

ПУМБ

ПУМБ

ПриватБанк

ПриватБанк

Ощадбанк

Ощадбанк

Райффайзен Банк

Райффайзен Банк

Укрэксимбанк

Укрэксимбанк

Альфа-Банк

Альфа-Банк

Укргазбанк

Укргазбанк

Универсал Банк

Универсал Банк

OTP Bank

OTP Bank

Печерский

Печерский

Шевченковский

Шевченковский

Оболонский

Оболонский

Подольский

Подольский

Голосеевский

Голосеевский

Святошинский

Святошинский

Днепровский

Днепровский

Дарницкий

Дарницкий

Деснянский

Деснянский

Соломенский

Соломенский

Toyota

Toyota

Renault

Renault

Volkswagen

Volkswagen

Hyundai

Hyundai

Skoda

Skoda

Mitsubishi

Mitsubishi

BMW

BMW

Nissan

Nissan

Mercedes

Mercedes

Ford

Ford

Потребительская инфляция

Потребительская инфляция

Учетная ставка

Учетная ставка

Официальный курс евро

Официальный курс евро

Официальный курс доллара

Официальный курс доллара

Международные резервы

Международные резервы